Článek vyšel pro Centrum ekonomických a tržních analýz (CETA). Odkaz: https://e-news.cz/aktuality/ceta-listopadova-inflace/

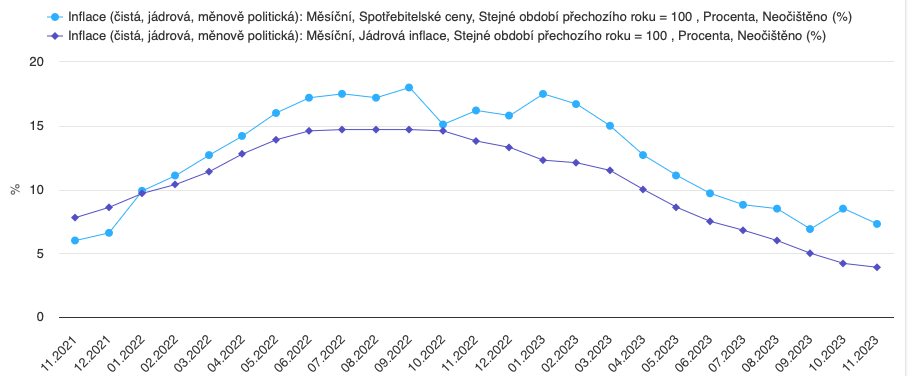

Český statistický úřad (ČSÚ) dne 11. 12. 2023 zveřejnil data o listopadové inflaci. Ta dle jeho výpočtu činila v meziročním vyjádření 7,3 %, tedy o 1,2 procentního bodu (p. b.) méně než v říjnu (8,5 %). Meziměsíční inflace v tomto měsíci přitom zaznamenala nejmenší zachytitelný nárůst, totiž o 0,1 %.

Vývoj spotřebitelské a jádrové inflace v posledních dvou letech k listopadu roku 2023. Zdroj: ČNB, ARAD. Pozn.: vyjádřeno v procentech (%).

Česká národní banka (ČNB) ve svém komentáři ke zveřejnění údajů o listopadové inflaci uvádí, že meziroční růst spotřebitelských cen byl v listopadu, stejně jako v říjnu, silně ovlivněn statistickým efektem nízké srovnávací základny v posledním čtvrtletí loňského roku. Kvůli promítnutí vlivu tzv. úsporného tarifu a odpuštění poplatku na podporované zdroje energie došlo v říjnu loňského roku ke skokovému poklesu cen elektřiny pro domácnosti, což se také projevilo v prudkém snížení inflace. Bez těchto ryze statistických dopadů by inflace v listopadu letošního roku činila zřetelně nižších 4,7 %.

Ačkoli se jedná o poněkud výrazný pokles inflace (a to obzvlášť tehdy, pomineme-li vliv nízké srovnávací základny loňského roku), není informace o tom, že inflace v listopadu čítala 7,3 % (či správněji 4,7 %), čistě pozitivní. Je totiž nutné vzít v potaz to, že ČNB ve své podzimní Zprávě o měnové politice (ZoMP) odhadovala, že míra inflace bude v listopadu činit 7,1 %, tedy ještě o 0,2 p. b. méně. Za touto vyšší, než očekávanou inflací stojí mírnější zpomalení meziročního růstu regulovaných cen.

Na druhou stranu však došlo k většímu poklesu jádrové inflace, než jaký byl naší centrální bankou v její prognóze predikován – jádrová inflace činila v listopadu 3,9 %, což je oproti prognóze ČNB (4 %) o 0,1 p. b. méně. V poklesu jádrové inflace se projevuje ochlazující domácí poptávka. Ta, jak píše ČNB, působí proti dalšímu růstu ziskových marží výrobců, prodejců a poskytovatelů služeb.

Nejdůležitější však budou data o lednové inflaci. V tomto měsíci totiž odezní vliv úsporného tarifu na ceny elektřiny, čímž by měla míra inflace skokově klesnout. Otázkou však zůstává, zda inflace klesne až do bezpečného teritoria tolerančního pásma inflačního cíle ČNB (tj. 1–3% inflace), anebo třeba kvůli vysokému přecenění statků na počátku příštího roku ustrne nad ním. Nám nezbývá než doufat v to, že jsme již blízko návratu ke zdravým hodnotám inflace.