Článek vyšel pro Institut liberálních studií. Odkaz: https://inlist.cz/puvod-vysoke-miry-inflace-v-cr/

Původ vysoké míry inflace v ČR[1]

Vysoká míra inflace v posledních letech dlouho představovala nejzávažnější makroekonomický problém, kterému naše země čelila. Zdaleka to přitom nebyli jen ekonomové, kdo hlubokou cenovou nestabilitu označovali za ústřední potíž, neboť se stejnou nevolí k mimořádnému růstu většiny cen v ekonomice přihlížela i širší veřejnost.

Tato trpká zkušenost tak opět potvrdila ekonomii již dávno předtím dobře známý fakt, že vysoká míra inflace a distorze v relativních cenách, jejichž je strůjcem, manifestují nikoli pouze ekonomické, nýbrž celospolečenské i politické náklady širokého rozsahu. Chceme-li se těmto nepříjemným úskalím příště vyhnout, je nejenom žádoucí, ale přímo nezbytné porozumět tomu, jaké síly vyzdvihovaly inflační vlnu na tak vysoké úrovně po tak dlouhou dobu.

V této souvislosti by bylo vhodné se nejprve zmínit o nezřídka se vyskytujícím zmatení, jež vyvěrá z toho, že se nerozlišuje správně mezi dvěma různými jevy, totiž změnami v relativních cenách a změnami všeobecné cenové hladiny. Relativní cena je cena jednoho statku ve vyjádření statku jiného. V každé živoucí ekonomice musí zákonitě docházet k neustálým změnám v relativních cenách, jelikož se nepřetržitě mění nabídka rozličných statků a poptávka po nich, a jedná se tedy o jev žádoucí. Inflace je naproti tomu nárůstem všeobecné, tedy celkové cenové hladiny (zjednodušeně řečeno, většiny cen v ekonomice), a je projevem makroekonomické nestability.

Abychom tedy předešli některým nešťastným nepochopením, explicitně deklarujme, že inflací nemyslíme růst jen několika málo cen nebo cen pouze v určitých sektorech ekonomiky, nýbrž takový nárůst cen, který hluboce prostupuje celou ekonomikou a nepostihuje pouze některá její dílčí odvětví.

Jak vysoká byla ve skutečnosti inflace?

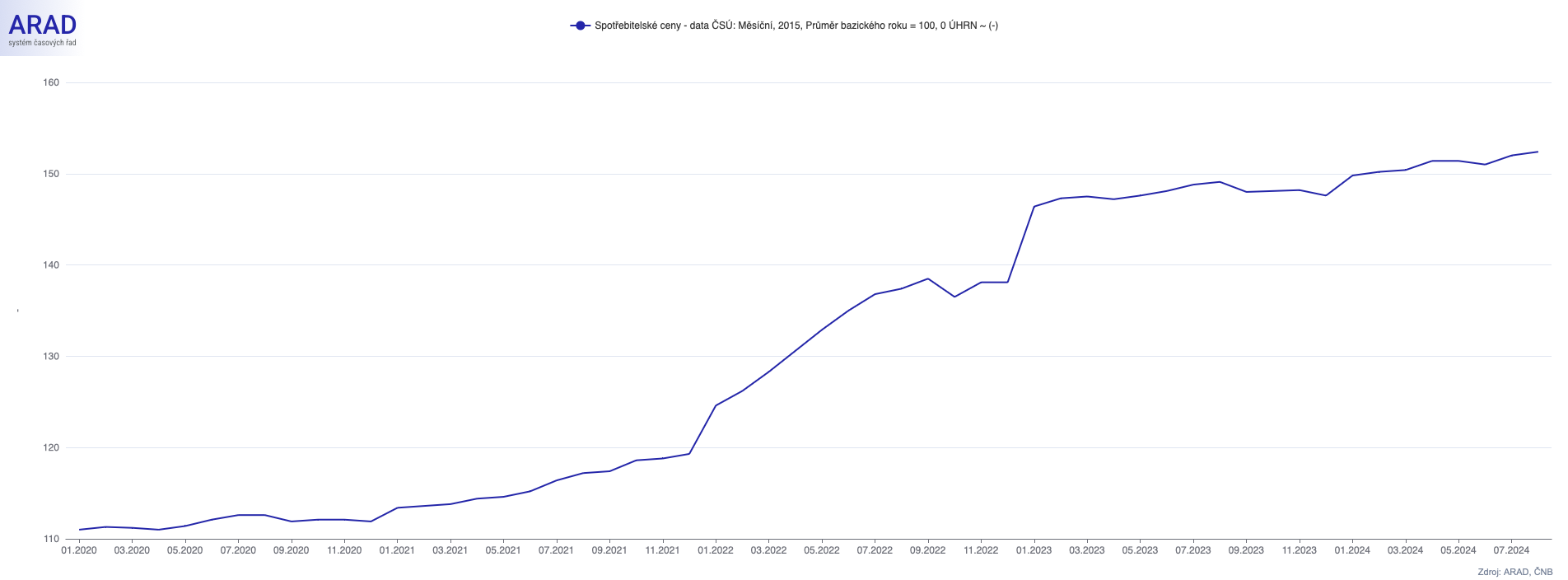

Cenová hladina měřená indexem spotřebitelských cen (CPI) se od ledna roku 2020 do srpna letošního roku zvýšila v souhrnu o 37,3 %. To, lapidárně řečeno, znamená, že se ceny většiny zboží a služeb, které průměrný spotřebitel v této zemi nakupoval, za poslední čtyři roky zvýšily zhruba o třetinu. Průměrná míra inflace v tomto období přitom v ČR činila 9,25 %.

Jak již psala Česká národní banka (ČNB) ve své Zprávě o měnové politice z konce roku 2022, periodu mimořádně vysoké míry inflace v ČR lze charakterizovat dvěma jejími zásadními znaky. Prvním z nich je samotná intenzita růstu spotřebitelských cen, jež je z hlediska posledních desetiletí nebývalá. Druhým jejím příznačným rysem je pak plošnost či rozšířenost zdražování napříč položkami spotřebního koše, jímž se inflace měří. Dle ČNB tak nedávná zvýšená inflace nebyla výsledkem výraznějšího zdražení jen několika málo položek, nýbrž se jednalo o plošný jev.

Vývoj cenové hladiny v ČR mezi lety 2020–2024. Zdroj: Česká národní banka, ARAD. Pozn.: růst spotřebitelských cen dle dat ČSÚ; měsíční data, index: 2015, průměr bazického roku = 100; úhrn; období: 01/2020–08/2024

Nezvykle vysoká míra inflace však u nás nebyla žádným endemickým druhem, byla naopak přítomna na celém světě. Ve vyspělých zemích dokonce vzrostla až k úrovním, které byly naposledy zaznamenány v 90. letech minulého století. To je období, kdy byla míra inflace natolik vysoká, že se stala popudem, který postupně přiměl světové centrální banky k tomu, aby změnily režim své monetární politiky, čímž vzniklo dnešní známé cílování inflace.

Inflace v zemích V4

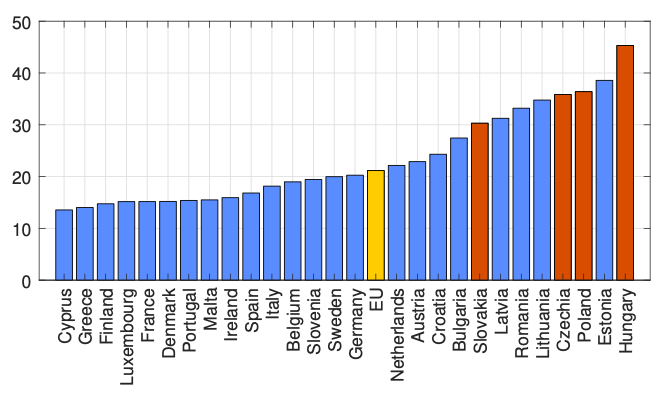

V průběhu poslední inflační vlny to byly země Visegradské čtyřky (V4), které pravidelně zaznamenávaly jedny z nejvyšších hodnot míry inflace. Jak přitom uvádí končící člen bankovní rady ČNB Tomáš Holub, to, že původně se transformující ekonomiky měly nejvyšší nárůst cenové hladiny ze zemí EU může zčásti souviset s jejich reálnou konvergencí.

Procentuální změna cenové hladiny v jednotlivých zemích EU mezi lety 2020 a 2024. Zdroj: Česká národní banka (Dvořáková; Šestořád, 2024). Pozn.: oranžově vyznačeny země V4, žlutě průměr EU; období: 01/2020–01/2024.

Země V4 sdílejí hned několik důležitých společných charakteristik, jež mohou být užitečné při zkoumání vývoje jejich inflace. Mezi ně patří kupříkladu geografická blízkost Rusku, vyšší energetická náročnost, menší konkurence na maloobchodních trzích a nižší počáteční úroveň HDP a cen. ČR, Slovensko a Maďarsko jsou navíc všechny velmi malými otevřenými ekonomikami ve srovnání s průměrem EU.

Právě původu vysoké míry inflace v zemích V4 se detailně věnovala nedávná odborná studie výzkumníků z ČNB. Jejich zjištění poukazují na to, že ve všech těchto pozorovaných ekonomikách hrály při nedávném nárůstu míry inflace významnou roli zahraniční šoky. Ty zahrnovaly jak poptávkové šoky (např. celosvětový trend odkládání spotřeby po skončení pandemie covidu-19), tak i ty nabídkové (mezi ně lze zařadit třeba narušení globálních dodavatelských řetězců a dopady ruské agrese na Ukrajině).

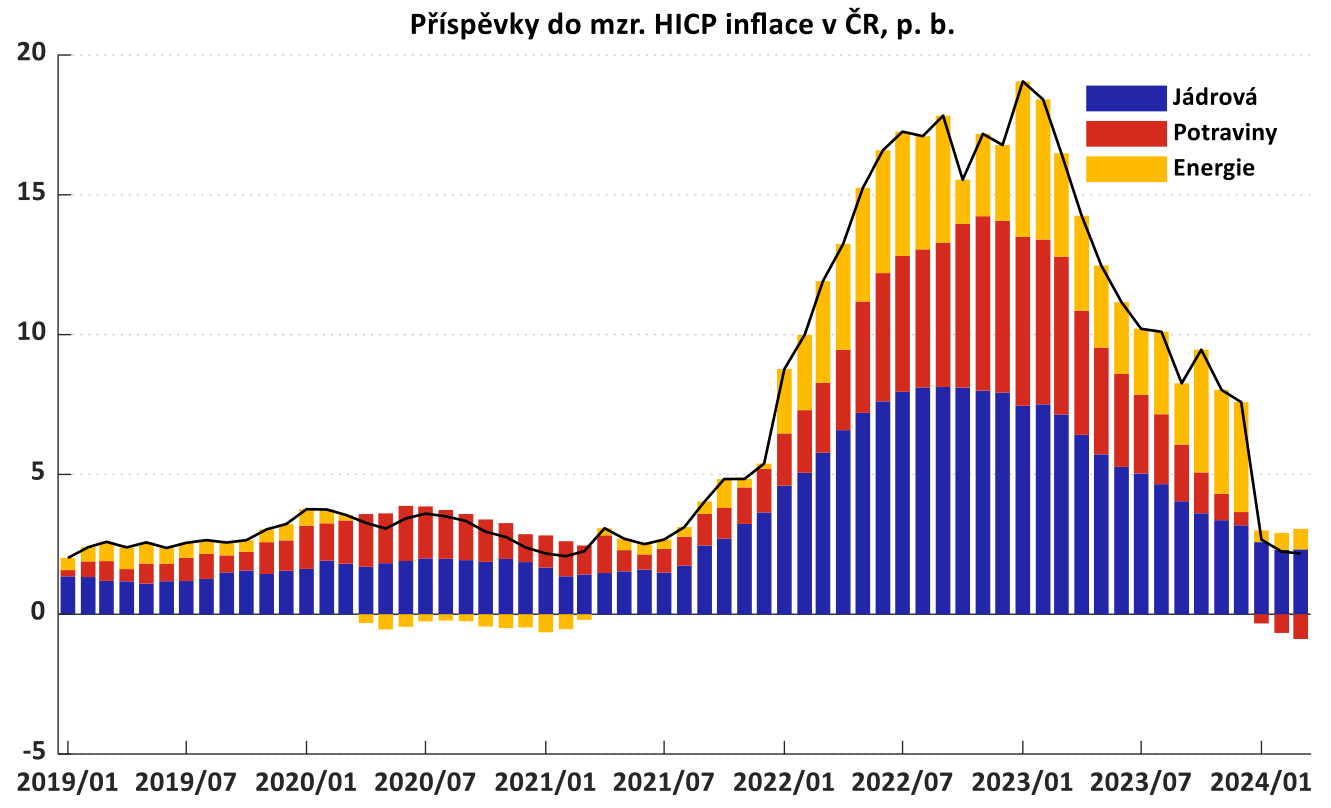

Globální nabídkové šoky odrážející se v růstu cen energií a komodit vyvolaném důsledky covidové pandemie a dále akcelerovaném válkou na Ukrajině významně přispěly ke zvýšené míře inflace, zejména pak v letech 2021–2022. V případě ČR však prvotní impulz nadměrného růstu cen pocházel z rychle zdražující jádrové složky, jejíž růst byl poháněn především domácími poptávkovými faktory. Teprve v roce 2022 měly na výši celkové míry inflaci v ČR výraznější podíl rostoucí ceny energií.

Tento závěr není v rozporu s těmi, které předkládá studie ČNB, jelikož i dle ní hrály domácí faktory velmi důležitou roli. Jsou to přitom právě tyto domácí faktory, jež vysvětlují většinu rozdílů v mírách inflace mezi jednotlivými zeměmi.

Dřívější studie jiných výzkumníků ČNB z konce roku 2022 dokládá, že po většinu období od začátku roku 2020 po třetí čtvrtletí roku 2022 měly větší podíl na jádrové inflaci v ČR poptávkové faktory, ovšem zásadní vliv měly také faktory stojící na nabídkové straně.

Procentuální podíl nabídkových a poptávkových faktorů na jádrové inflaci v ČR. Zdroj: Česká národní banka (Brůha; Šolc; Tomanová, 2022). Pozn.: kvartální data; sezónně očištěno; žlutě označené sloupce značí ty inflační tlaky, které přímo nespadají ani do jedné z těchto dvou kategorií (jedná se např. o inflační očekávání).

Srovnání se zahraničím

Obdobné analýzy byly v posledních letech prováděny i v dalších zemích a ze strany jiných výzkumných týmů. Studie výzkumníků z Evropské centrální banky (ECB) z roku 2022 dochází k závěru, že růst inflace v eurozóně, měřený indexem HICP očištěným o ceny energií a potravin (HICPX), byl zpočátku třetího čtvrtletí roku 2021 tažen především nabídkovou stranou. Význam poptávkových faktorů se ovšem v průběhu času postupně zvyšoval.

Studie Adama H. Shapira, výzkumníka z Federal Reserve Bank of San Francisco, zabývající se zvýšenou inflací (měřenou indexem PCE) ve Spojených státech zase prezentuje stanovisko, že faktory nabídkové strany vysvětlují přibližně polovinu rozdílu mezi roční inflací v roce 2022 a její úrovní před pandemií. Třetinový podíl na tom pak mají faktory poptávkové a zbytek připadá na ty faktory, u nichž nelze s takovou jednoznačností určit, zda jsou spíše poptávkové, či nabídkové.

Měnově-politická reakce

Nyní zbývá již jen vyhodnotit měnově-politické počínání naší centrální banky vzhledem k závěrům studií představených výše. Analýza ČNB z konce roku 2022 zdůrazňuje, že kvůli významnému podílu poptávkových faktorů na inflaci v posledních letech bylo odstartování cyklu zpřísňování měnové politiky skrze zvyšování úrokových sazeb ČNB správnou strategií pro obnovení cenové stability. To nám však neříká mnoho o tom, zda rychlost a načasování zvyšování úrokových sazeb byly správně zvolené.

V další studii ČNB je nicméně výslovně psáno, že „centrální banky se neuchýlily k dalšímu zpřísňování, které by prostřednictvím měnově-politických šoků mohlo tlumit inflaci.“ S výhodou zpětného pohledu je tudíž evidentní, že centrální banky nezvyšovaly své úrokové sazby dostatečně rychle a na dostatečně vysoké úrovně, tedy že jejich reakce na růst míry inflace nebyla zdaleka optimální. Je příznačné, že takový závěr nyní stvrzují i někteří vrcholní představitelé ČNB, kteří byli za nastavení měnové politiky v ČR zodpovědní.

Nyní je však otázkou, zda se z pochybení v podobě nedostatečně restriktivní měnové politiky, zčásti obhajované domněle ryze nákladovou povahou nedávné vysoké míry inflace, při nějaké budoucí inflační epizodě ponaučíme. Jak totiž ve své knize Bída historicismu psal jeden z nejvýznačnějších filozofů minulého století sir Karl R. Popper, „pokroku dosáhneme tehdy a jen tehdy, jsme-li připraveni se poučit ze svých chyb a uvědomit si své omyly.“

[1] Pokud se chcete o poslední inflační periodě dozvědět něco více, vše důležité naleznete v nové publikaci Institutu liberálních studií s názvem Pojednání o podstatě a původu inflace v ČR (2020–2023), jejímž autorem je Štěpán Drábek. Křest této knihy se uskuteční dne 13. 12. 2024 v Praze.