Bylo oslabování koruny největší chybou ČNB? Aneb jak to bylo s kurzovým závazkem

Štěpán Drábek & Martin Kylar | 14/08/2024

Článek vyšel dne 14. 8. 2024 v Hospodářských novinách a dne 15. 8. 2024 i v jejich tištěné verzi. Odkaz na odemknutou verzi textu: https://archiv.hn.cz/c7-67349970-o6u82-ad5ba73222c5271

Kurzový závazek je tématem, které pořád ostře rozděluje ekonomy na dva znepřátelené tábory. Přestože od ukončení cíleného oslabování koruny uplynulo už více než sedm let, stále je mu mezi tuzemskými ekonomy věnována překvapivě velká pozornost a toto mimořádné opatření bývá hojně zmiňováno na různých fórech či v rozličných ekonomických diskuzích. Nejčastěji zaznívá otázka, zda se měl vůbec zavádět, případně se stále diskutuje problematika jeho ukončení.

Je příznačné, že jedním z těch, kdo tuto měnověpolitickou periodu zmiňují nejvíce, je samotný guvernér České národní banky (ČNB) Aleš Michl. Například v rozhovoru pro Blesk označil skokový nárůst likvidity v bankovním sektoru na přelomu let 2016 a 2017 v důsledku dle jeho soudu špatného ukončení oslabování kurzu koruny za “největší národohospodářskou chybu”. Dokonce se nechal slyšet, že přebytek likvidity v bankovním sektoru vyvolaný intervencemi centrální banky zejména v těchto letech měl za následek mimořádně vysokou jádrovou inflaci v ČR. Je tedy zřejmé, že téma kurzového závazku má i v současnosti nemalý význam, a proto je třeba dopady tohoto opatření znova důkladněji prozkoumat.

Podstata kurzového závazku

ČNB se v roce 2012 dostala do vskutku nepříjemné situace. Její hlavní úroková sazba (tj. 2T repo sazba) byla postupnými kroky snížena až na 0,05 %, tedy na úroveň tzv. technické nuly. Tato měnověpolitická rozhodnutí byla přitom reakcí na silné deflační tlaky a slabý výkon české ekonomiky.

Deflačních tlaků bylo mnoho, mezi ty hlavní patřily pokračující fiskální konsolidace, zvýšená nejistota ohledně budoucího vývoje ekonomiky, zprvu stagnující trh práce a poté vzrůstající míra nezaměstnanost (podíl nezaměstnaných se v roce 2013 blížil 8 %) nebo také dluhová krize eurozóny. Tehdy se zkrátka sešla nešťastná kombinace rozličných faktorů vyvíjejících tlak na nižší než optimální růst, ne-li dokonce absolutní pokles cenové hladiny.

V této situaci centrální banka čelila klíčové volbě. Buď na ni mohla jen nečinně přihlížet a vyčkat, co se stane, anebo aktivně konat. ČNB nakonec zvolila druhou variantu, když k uvolnění měnových podmínek využila kurz ve formě asymetrického kurzového závazku, který byl schválen dne 7. listopadu 2013. Jednoduše řečeno, bankovní rada se rozhodla držet měnový pár EUR/CZK v pásmu nad hodnotou 27 korun za euro. To znamenalo oslabit korunu zhruba o 4–5 %. A co je rovněž hodné zmínky, oznámení ohledně přijetí tohoto opatření mělo okamžitý efekt, když koruna právě o zmíněná procenta oslabila za pouhých pár hodin. Zavedení kurzového závazku přitom bylo ospravedlňovánozejména urychlením návratu k inflačnímu cíli a odvrácením nepříznivých tendencí v české ekonomice, jmenovitě ukončení vleklé recese a zlepšení situace na trhu práce.

Je třeba říci, že se pro zvýšení míry inflace za stavu v zásadě nulových nominálních úrokových sazeb teoreticky nabízely i jiné nástroje, kupříkladu různé formy kvantitativního či kvalitativního uvolňování nebo záporné úrokové sazby. Takové nekonvenční nástroje využily světově významné centrální banky, jakými jsou americká, evropská, švýcarská, britská nebo japonská. Vzhledem k otevřenosti české ekonomiky a struktuře tuzemského bankovního sektoru však sekce měnová doporučila bankovní radě právě řízené oslabování koruny.

Argumenty kritiků oslabování koruny

Počkáme a uvidíme. To byla strategie tří členů tehdejší bankovní rady ČNB, kteří nehlasovali pro zavedení kurzového závazku. Byli však přehlasováni čtyřčlennou většinou, kterou představovali Miroslav Singer, Mojmír Hampl, Vladimír Tomšík a Lubomír Lízal. To zpětně poukazuje na značnou názorovou rozpolcenost uvnitř nejvyššího orgánu naší centrální banky. Ostatně připomeňme, že důvodem, proč nebyl hlasovací poměr ohledně přijetí kurzového závazku uveřejněn bezprostředně, byla potřeba větší komunikační jistoty, jež byla při dramatické implementaci tak významného opatření opravdu palčivá.

Dle disentních radních zde nebyla dostatečná potřeba zavádět kurzový závazek, neboť údajně nebyla pro českou ekonomiku deflace takovou hrozbou. Abychom mohli určit, zda je tato teze validní, je třeba nejprve porozumět tomu, že deflaci dle sil, jež ji vyvolaly, dělíme v základním makroekonomickém modelu na dva druhy. Těmi jsou deflace způsobená negativním poptávkovým šokem a ta zapříčiněná pozitivním nabídkovým šokem. Častým příkladem druhého jmenovaného typu deflace bývá pokles cen komodit, typicky ropy. Centrální banka na tento druh deflace nemusí a nezřídka by ani správně neměla reagovat. A to jednak proto, že ve standardním pojetí není takový pokles cen považován za nebezpečný, a jednak kvůli té prosté skutečnosti, že takovou deflaci by dokázala jen stěží zvrátit, případně by to bylo za cenu neúměrně vysokých hospodářských nákladů.

Negativní poptávkový šok ale pro centrální banku právem představuje strašáka, jehož by se měla při svém rozhodování hrozit. Vyskytuje se zde totiž riziko, že ekonomičtí agenti zahrnou pokles cen do svých očekávání a budou stále odkládat svoji spotřebu. Zároveň dojde k růstu reálné hodnoty dluhů, což může vést k defaultům úvěrů. Mohl by se tím rovněž zažehnout cyklus neustálého poklesu agregátní poptávky a cenové hladiny, který může mít pro ekonomiku neblahé dopady a zároveň se jen velmi obtížně zastavuje. Nicméně v situaci, kdy sedm kvartálů za sebou klesá reálný HDP, měnověpolitická inflace (tj. inflace očištěná o primární dopady změn nepřímých daní) dosahuje meziročně 0,1 %, tzv. jádrová inflace (tj. inflace očištěná o sezónní vlivy a dopady různých administrativních opatření) je v záporných hodnotách již řadu let, kdy jste svědkem poklesu cen neobchodovatelných statků a kdy míra nezaměstnanosti atakuje 8 %, je poměrně zřejmé, že dominantní vliv musel mít právě negativní poptávkový šok.

Vytknout se dá kurzovému závazku ledasco, z našeho pohledu však rozhodně nikoli naléhavá potřeba tohoto nebo eventuálně nějakého obdobného opatření. Nelze sice zcela vyloučit hypotetickou možnost, že by se bez umělého oslabování koruny české ekonomice nic neblahého nestalo a že by se sama odrazila ode dna. Ale na takové “co by, kdyby” se v centrálním bankovnictví nehraje. Měnová politika by měla být vpředhledící (tzv. “forward-looking”). Ekonomický výzkum ukazuje, že je výhodnější deflaci z obezřetnosti předejít, než se ji pak snažit ex post krotit za vyšších hospodářských nákladů. Centrální banka není v pozici podnikatele, aby mohla výrazně riskovat. Pokud se totiž risk vyvine nezamýšleným směrem, dopadne na celou společnost, a nikoli pouze na riziko podstupující centrální bankéře.

Centrální banka a časování trhu

“Nesnažte se časovat trh, stejně v tom nebudete úspěšní”, zní z úst mnoha úspěšných investorů. Centrální banka je však institucí, která mnohdy trh časovat musí. A právě načasování zavedení a ukončení kurzového závazku je jí často vyčítáno. Této kritice je nutné dát alespoň částečně za pravdu. Při pohledu na makroekonomické indikátory měl být kurzový závazek skutečně zaveden dříve. S výhodou zpětného pohledu se dokonce ukazuje, že toto opatření mělo být přijato klidně už o půl roku dříve. Nemělo by se však zapomínat na to, že se o kurzovém závazku již dvakrát před jeho definitivní implementací hlasovalo, ale až napotřetí se klíčový hlas tehdejšího viceguvernéra Mojmíra Hampla překlopil na druhou stranu. A přece se zdá, že v tomto případě platí přísloví “lépe pozdě než nikdy”.

Ukončení intervencí

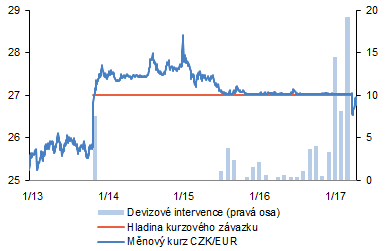

Jak již zaznělo v úvodu, tím, co bývá na kurzovém závazku snad nejčastěji kritizováno, je exit z tohoto opatření. Bankovní rada ČNB rozhodla s okamžitou platností ukončit kurzový závazek 6. dubna 2017.

Tlaky na posílení kurzu koruny v roce 2017 postupně sílily, což nutilo centrální banku ke stále většímu objemu devizových intervencí. ČNB proto provedla zdaleka nejvíce intervencí právě těsně před ukončením kurzového závazku. Důsledkem toho bylo, že rezervy ČNB v zahraničních měnách vzrostly až těsně pod hranici 70 % českého HDP. ČNB však transparentně komunikovala okolnosti své exitové strategie, což mělo za následek nízkou volatilitu měnového kurzu po jeho ukončení.

Kurz koruny vůči euru a devizové intervence ČNB. Zdroj: ČNB (Filáček; Král, 2017).

Kritici kurzového závazku často poukazují na to, že bylo toto opatření ukončeno příliš pozdě, kvůli čemuž se bilance naší centrální banky značně zvětšila. V tomto ohledu by bylo patřičné jim dát za pravdu, neboť s výhodou zpětného pohledu se skutečně ukazuje, že kurzový závazek měl být vzhledem k síle tehdejších inflačních tlaků ukončen alespoň o pár měsíců dříve.

Nelze z toho však vyvodit (a bohužel mnozí kritici kurzového závazku tuto chybnou implikaci činí), že obrovský nárůst bilance ČNB stál za nedávnou ničivou inflační vlnou. Jeden z autorů tohoto textu napsal o této problematice detailnější článek, přesto alespoň v krátkosti deklarujme, že jasný a bezprostřední kauzální vztah mezi zvýšením bilance centrální banky a nárůstem míry inflace neexistuje.

Kurzový závazek měl v letech svého působení vliv na míru inflace kvůli pro-inflačním dopadům slabšího kurzu koruny a částečně také v důsledku úspěšného zvýšení inflačních očekávání domácích ekonomických subjektů. Je ale nezbytné mít na vědomí, že příčinou růstu míry inflace v těchto letech nebyla expanze bilance naší centrální banky per se. Zvýšení bilance ČNB bylo pouze neodvratným důsledkem jejích devizových intervencí za účelem udržení kurzu koruny v pásmu nad hranicí 27 CZK/EUR. Na vývoj míry inflace měl však vliv výhradně onen oslabený kurz koruny, a nikoli objem devizových rezerv ČNB, jenž dosáhl svého zdaleka největšího růstu na konci kurzového závazku.

Není přitom pravděpodobné, že by kurzový závazek měl dopad na nedávnou epizodu mimořádně vysoké míry inflace. Měnověpolitická rozhodnutí sice prokazatelně mají značné zpoždění, nikoli však 4 roky či ještě déle. Správnější by bylo tvrdit, že nastavení měnové politiky po ukončení kurzového závazku se nám nyní zpětně jeví jako příliš uvolněné. Tedy lze říci, že úrokové sazby měly být zvyšovány podstatně dříve, rychleji a na vyšší úroveň. Nikoli kurzový závazek, nýbrž nedostatečně přísná měnová politika v posledních letech stála z velké části za skončivší inflační epizodou.

Makroekonomické dopady kurzového závazku

Připomeňme, že primárním účelem kurzového závazku bylo zabránit deflaci a zvrátit nepříjemné tendence v české ekonomice. Pro evaluaci výhodnosti tohoto mimořádného opatření je tedy nutné zvážit, jaký vliv mělo cílené oslabování koruny na klíčové makroekonomické veličiny.

Začněme hrubým domácím produktem. Dle ČNB oslabení koruny výrazně přispělo k ekonomickému oživení, které nastalo již v roce 2014. Jan Brůha a Jaromír Tonner z ČNB ve své studii dokládají, že růst reálného HDP byl díky kurzovému závazku v roce 2014 vyšší o 1,2 p. b. a v roce 2015 o 0,6 p. b. Vycházejíce z alternativního modelu (postaveném na jiné metodě výpočtu) popisují titíž autoři, že oslabení koruny přispělo v roce 2014 k růstu reálného HDP o 0,8 p. b. a v roce 2015 o 0,6 p. b.

Dále je také důležité, jak se po zavedení kurzového závazku vyvíjela míra nezaměstnanosti či obecnějí situace na tuzemském trhu práce. Podíl nezaměstnaných osob na celkovém obyvatelstvu majícím od 15 do 64 let činil v prosinci 2013 (tj. měsíc po zavedení kurzového závazku) dle dat MPSV 8,2 %. V prosinci roku 2017 pak míra nezaměstnanosti činila pouze 3,8 %. Míra nezaměstnanosti klesla z velké míry právě díky hospodářskému oživení, jež bylo důsledkem oslabování koruny ze strany ČNB.

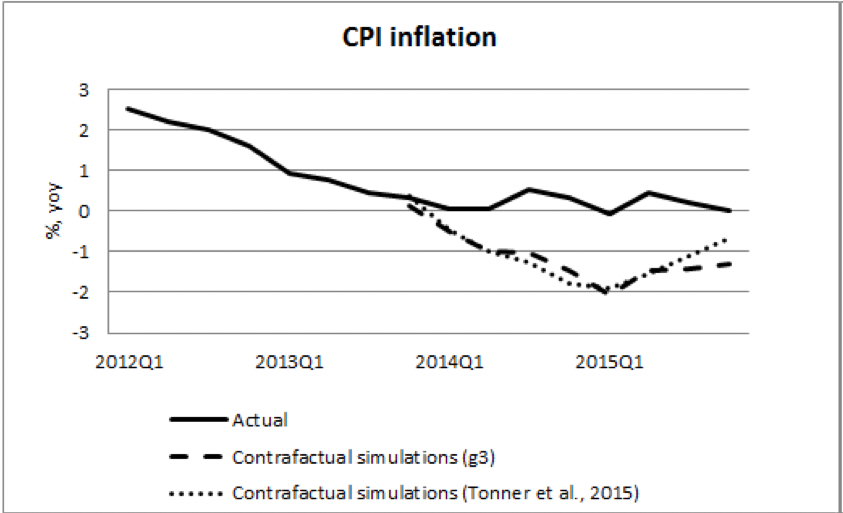

Nejdůležitější je však vzhledem k mandátu ČNB to, kterak se vyvíjela míra inflace a jaký vliv na to měl právě kurzový závazek. Jedním ze závěrů výzkumu Jan Brůhy a Jaromíra Tonnera je, že kurzový závazek zabránil tomu, aby se míra inflace dostala do záporných hodnot. Nebýt něj, míra inflace by v roce 2015 činila až –2 %. Stejní autoři ve své jiné studii dokládají, že kurzový závazek zvýšil míru inflace v roce 2014 o 1,2 p. b. a v roce 2015 o 1,8 p. b. Jejich alternativní model indikuje podobné hodnoty: 1,2 p. b. v roce 2014 a 1,5 p. b. v roce 2015. Toto opatření ČNB tedy ovlivnilo míru inflace přesně zamýšleným způsobem a přineslo to, co bylo jeho účelem.

Efekt kurzového závazku na míru inflace a její odhadovaný vývoj bez tohoto opatření. Zdroj: Brůha; Tonner (2018).

Licoměrnost kritiků kurzového závazku

Nestranného pozorovatele musí fascinovat, s jakou vlnou kritiky médií a veřejnosti se kurzový závazek setkal. Ba co víc, toto opatření bývá povětšinou vnímáno negativně i dnes. A to přesto, že zavedení kurzového závazku bylo nejen plně v souladu s moderními poznatky makroekonomie, ale také se ex post ukazuje, že se jednalo o velice úspěšný krok.

Co je však ještě více zarážející, je fakt, že kurzový závazek bývá ostře kritizován některými členy současné bankovní rady ČNB, v čele s guvernérem Michlem, který jej dokonce označuje za jednu z hlavních měnověpolitických chyb. A nechybí ani neopodstatněné nařčení tohoto opatření ze zavinění dvojciferné míry inflace v posledních letech. Hodilo by se zde říci, že zatímco období kurzového závazku bylo doprovázeno vysokým hospodářským růstem a nízkou mírou inflace, poslední roky byly obdobím vážné cenové nestability. A ta měla nesrovnatelně horší makroekonomické důsledky než věčně napadaný kurzový závazek.