Způsobilo vysokou inflaci v ČR "tištění peněz"? Aneb proč inflace není vždy a všude peněžní jev

Štěpán Drábek | 25/03/2024

Článek vyšel dne 25. 3. 2024 v Hospodářských novinách a dne 27. 3. i v jejich tištěné verzi. Odkaz na odemčenou verzi textu: https://archiv.hn.cz/c7-67307640-o6u82-ffcb54846dda2f9

Míra inflace v únoru letošního roku klesla na úroveň rovných 2 %. Nachází se tak přesně na cíli České národní banky (ČNB) a mnohé nasvědčuje tomu, že epizoda zvýšené inflace je již definitivně za námi. Díky tomu můžeme zpětně vyhodnotit, jaké síly tlačily míru inflace v posledních letech na její historická maxima a v ideálním případě si z toho do budoucna vzít také ponaučení. Mezi laickou veřejností přitom panuje přesvědčení, že dominantní roli sehrál růst peněžní zásoby. V tomto článku se podíváme právě na to, zda je takovéto mínění oprávněné.

Je inflace vždy a všude peněžním jevem?

To, že mezi objemem peněz v ekonomice a růstem její cenové hladiny existuje poměrně přímý vztah, není žádným novodobým a jakkoli převratným objevem. Ve skutečnosti byla tato úvaha zřetelně zdokumentovaná již v dílech význačných politických filozofů a ekonomů 18. století Davida Huma a Adama Smitha. A dokonce i v pracích jejich dávných předchůdců můžeme spatřit náznaky přístupu, který ekonomové označují jako kvantitativní teorii peněz (angl. QTM – Quantity theory of money).

Nejznámějšími představiteli této teorie jsou však američtí ekonomové 20. století Irving Fisher a Milton Friedman. Druhý zmíněný ekonom před více než 60 lety pronesl výrok o tom, že „inflace je vždy a všude peněžní jev“, který se od té doby stal téměř legendárním. Logika této teorie je, jednoduše řečeno, taková, že nárůst peněžní zásoby nad rámec růstu HDP musí vyústit v odpovídají nárůst cenové hladiny.

Takováto koncepce má však hned několik nepřehlédnutelných úskalí. Za prvé, jakkoli absurdně to může znít, nemáme dostatečně přesnou definici toho, co to peníze jsou. Friedrich August von Hayek tvrdí, že „peníze jsou tou nejméně chápanou věcí a předmětem největší, rozumem naprosto nedotčené obrazotvornosti“. A právě tento rakouský ekonom zároveň deklaruje, že neexistuje žádná demarkační linie mezi tím, co penězi ještě je, a tím, čemu již takovéto označení nepřísluší. Dle něj nalézáme spíše spojitou řadu aktiv s různým stupněm likvidity a rozličnou schopností fungovat jako peníze. Jakékoli vymezení peněz je tedy pouze arbitrární.

Druhý značný problém QTM spočívá v jejím samotném předpokladu. Tím je konstantní rychlost oběhu peněz. V praxi se však nepodařilo najít takovou definici peněz, při které by rychlost jejich oběhu byla v čase neměnná. Jak deklaruje někdejší guvernér Bank of England (BoE) Mervyn King, “je ironické, že ekonomové, kteří se domnívají, že na penězích záleží (například Milton Friedman), tvrdí, že ‚poptávka po penězích je velmi stabilní‘, zatímco keynesiánští ekonomové tvrdí, že na penězích nezáleží, protože poptávka po nich je nestabilní.“

Závěrem celé řady empirických studií je nicméně fakt, že dlouhodobě nadměrně rostoucí peněžní zásoba vždy vyústí ve vysokou inflaci. Co je však zcela klíčové dodat, je, že tento vztah je tím slabší, čím nižší je v dané zemi míra inflace, a že je v zásadě způsoben pouze pár vysoko-inflačními epizodami. Jak zaznívá ve studii Banky pro mezinárodní platby (BIS), zatímco je síla vazby mezi růstem peněžní zásoby a inflace v periodách vysoké míry inflace téměř jedna ku jedné, při nízké inflaci prakticky vůbec neexistuje. Mimo vysoko-inflační epizody se tedy opravdu nezdá, že by inflace byla „vždy a všude peněžním jevem“.

Vztah mezi peněžní zásobou a inflací v posledních letech

Guvernér ČNB Aleš Michl ve svém projevu deklaruje, že výše popsaná Friedmanova teze o vztahu mezi peněžní zásobou a mírou inflace je stále relevantní, a to obzvlášť nyní. Následně dodává, že jádrová inflace v ČR byla nejvyšší v EU kvůli tomu, že bylo v tuzemské ekonomice peněž v oběhu příliš mnoho. Takovéto přesvědčení, jež s ním sdílí několik dalších ekonomů, však není podepřeno žádným jasným, empiricky zpozorovaným, vztahem mezi těmito dvěma veličinami.

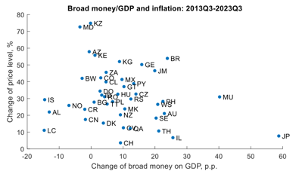

Pokud bychom se dívali čistě na peněžní agregáty, nespatřili bychom jejich neobvykle strmý nárůst v posledních letech, jenž by vysvětloval vzedmutí ničivé inflační vlny. V ČR navíc objem peněz v ekonomice nenarostl o tolik více než v jiných zemích EU, takže zde rozdíl mezi odlišnými tempy růstu cenové hladiny evidentně nemá svůj původ.

Vztah mezi excesivním nárůstem peněžní zásoby (růst peněžní zásoby očištěn o HDP) a mírou inflace v posledních 10 letech mezi různými zeměmi. Zdroj: ČNB.

A už vůbec bychom nenalezli pozitivní korelaci či bezprostřední vztah mezi bilancí (tj. rozvahou) centrální banky a mírou inflace. Právě nekonvenční měnová politika centrálních bank prováděná po pandemii (či ještě před jejím vypuknutím) je v očích mnoha jedinců viděna jako jednoznačný viník vysoké inflace. Takzvané „tištění peněz“, jak byl kurzový závazek ČNB v letech 2013–2017 mnohdy chybně nazýván, však za vysokou mírou inflace nestál.

Odhlédněme nyní od toho, že centrální banka peníze netiskne a že je zcela dominantně vytvářejí komerční banky, kvůli čemuž je označení „tištění peněz“, které se pro nárůst bilance centrální banky vžilo, liché. Měnověpolitické kroky uskutečněné v roce 2017 mohou mít jen stěží dopad na míru inflace v letech 2021–2023. Měnová politika sice má časové zpoždění, ale to je obvykle 1–1,5 roku. Jistě, doba, než změny kurzu domácí měny ovlivní její reálnou ekonomiku (tj. transmisní mechanismus devizových intervencí), může být jiná než ta u úrokových sazeb. To, že by však posilování kurzu koruny mělo mít vliv na míru inflace (a to ještě takto výrazný) i po několika letech, je přinejmenším silně nepravděpodobné.

Nejpřesvědčivějším empirickým důkazem toho, že mezi bilancí centrální banky není nejen žádný kauzální vztah, ale dokonce ani pozitivní korelace, je případ Švýcarska. Tamní centrální banka (SNB) začala od poslední finanční krize z let 2008–2010 provádět bezbřehé kvantitativní uvolňování (tj. nákup aktiv na sekundárním trhu), čímž se její bilance zněkolikanásobila. Přesto je zde míra inflace setrvale jedna z nejnižších nejen v Evropě, ale i na celém světě. A nic na tom nezměnily ani poslední roky, neboť vrchol míry inflace zde v roce 2022 činil 3,5 %. Člen bankovní rady ČNB Tomáš Holub tvrdí, že „snahy vykreslit předchozí období nekonvenční měnové politiky jako ‚obrovské tištění peněz‘, které nevyhnutelně vedlo k vysoké inflaci nemají oporu v ekonomické teorii hlavního proudu ani v empirických pozorováních.“

Srovnání procentuálního nárůstu měnové báze, celkového objemu oběživa, peněžní zásoby (M3) a cenové hladiny (CPI) ve Švýcarsku v letech 2008–2023. Vlastní zpracování podle ČNB.

Hojně se vyskytuje přesvědčení, že kdyby se centrální banky bývaly více zaměřily na vývoj peněžní zásoby, míra inflace by nedávno nemusela být tak vysoká. To třeba zaznívá jednak ve studii BIS, a jednak v proslovu členky výkonné rady Evropské centrální banky (ECB) Isabel Schnabelové. Hned vzápětí se však dodává, že to, že nadměrný růst peněžní zásoby mohl pomoci předpovědět vysokou míru inflace, samo o sobě nenaznačuje kauzalitu. Problémem však je, že sice dobře víme, že mezi vývojem peněžní zásoby a mírou inflace existuje určitý (nikoli nedůležitý) vztah, ale ten se velmi obtížně měří. V praxi tak peněžní agregáty nepředstavují pro měnovou politiku nepostradatelnou informační hodnotu.

Co tedy vyvolalo vysokou inflaci, když ne růst peněžní zásoby?

Mimořádně vysoká míra inflace v ČR i ve světě byla způsobena nešťastnou kombinací příliš uvolněné měnové i fiskální politiky a významného nákladového šoku v podobě růstu cen energií. S výhodou zpětného pohledu lze říci, že úrokové sazby ČNB, coby hlavní nástroj její měnové politiky, nebyly zejména v letech 2020–2021 na dostatečně vysokých úrovních. Projevem nedostatečně restriktivní měnové politiky ČNB pak byla třeba také bezprecedentně nízká míra nezaměstnanosti v naší zemi. Ačkoli růst peněžních agregátů hrál v procesu zvyšování míry inflace určitou roli, kterou by nebylo radno zanedbávat, nebyl zdaleka tím klíčovým faktorem. A určitě se tak nepotvrdilo, že inflace je „vždy a všude peněžní jev“.