Rozhodne o hypotečních sazbách i výnosech investic. V ČNB řeší, kde leží tajemná r*

Štěpán Drábek | 02/04/2024

Článek vyšel dne 2. 4. 2024 v Hospodářských novinách a dne 4. 4. i v jejich tištěné verzi. Odkaz na odemčenou verzi textu:https://archiv.hn.cz/c7-67309520-1-d725e56053d0f25

Vývoj přirozené úrokové míry se nyní stal novým velkým tématem. O tom, že se hodnota této veličiny mohla v posledních letech zvýšit, padla zmínka z úst představitelů jak České národní banky (ČNB), tak i zahraničních centrálních bank. Ačkoli se může zdát, že se jedná o velmi technickou a ryze odbornou debatu, růst přirozené úrokové míry by měl důležitý význam nejen pro centrální bankéře, ale také pro investory.

Co o přirozené úrokové míře říká teorie

Mnozí si myslí, že úrokové sazby v ekonomice jsou zcela determinovány rozhodnutím centrální banky. To je však pravda jen částečně. Krátkodobé tržní úrokové sazby jsou jistě silně ovlivněny nastavením regulovaných úrokových sazeb měnové autority. Na lehce delším horizontu se úrokové sazby odvíjejí od očekávání ohledně budoucích měnově-politických kroků centrální banky. Ale na dlouhodobé úrokové sazby (tj. ty v horizontu desetiletí a déle) centrální banka vliv nemá.

V dlouhém období odpovídá úroková míra rovnováze mezi úsporami a investicemi. Tedy, alespoň by měla – není-li tomu tak, mohou vznikat vážné makroekonomické problémy. Takovou úrokovou míru, která je v souladu s rovnováhou na trhu reálných zápůjčních fondů a potenciálním produktem ekonomiky, nazýváme přirozenou či rovnovážnou reálnou úrokovou mírou (též označovaná jako r*). Nejenže ji centrální banka neurčuje, ale ona sama vchází do jejího rozhodování ohledně nastavení krátkodobých úrokových sazeb. Centrální banka tak pouze pasivně reaguje na její změny.

Problémem však je, že ji nikdo nikdy neviděl. Je totiž veličinou nepozorovatelnou, což však nijak neubírá na její relevanci. Ba naopak, je zcela zásadní pro nastavení měnové politiky. Když chce centrální banka na ekonomiku působit neutrálně (tj. ani ji nepřehřívat, ani zbytečně neochlazovat), nastaví svoji úrokovou sazbu tak, aby odpovídala součtu aktuální míry inflace a r*. Když ale špatně odhadne její výši, může mít na ekonomiku jiný vliv, než jaký zamýšlela.

Vývoj r* před covidem

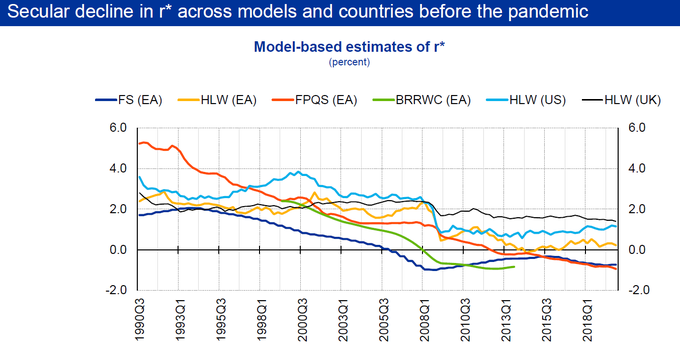

V dekádách následujících po tzv. „Velké inflaci“ (The Great Inflation) v 70. letech minulého století jsme byli svědky postupného a neustálého poklesu dlouhodobé reálné úrokové míry. Příčinou byl pokles samotné r*. A ten lze zase pravděpodobně zdůvodnit nižším tempem růstu produktivity či delší očekávanou dobou dožití.

Odhadovaný vývoj výše přirozené úrokové míry před pandemií v eurozóně (EA), Spojených státech (US) a Spojeném království (UK) v %. Zdroj: Evropská centrální banka (ECB).

Odhady vývoje přirozené úrokové míry se napříč jednotlivými odbornými studiemi liší, a to v závislosti na použité metodice. V čem se však jednoznačně shodují, je, že v posledních několika dekádách byl trend r* klesající. Je zároveň pravděpodobné, že se r* v letech před covidem ve vyspělém světě nacházela někde mezi 0–1 %.

Změnila se nedávno hodnota r*?

Některé hlasy zvěstují, že je dlouhodobě klesající tendenci r* již konec. Pomyslným zvratem mohl být covid, přesněji řečeno makroekonomické dopady vládních reakcí na něj. Dle členky Výkonné rady ECB Isabel Schnabelové jsou to geopolitické změny v podobě ruské invaze na Ukrajině a napětí mezi USA a Čínou, „zelená transformace ekonomiky“ a pokrok v oblasti umělé inteligence, které si žádají rozsáhlé investice. A právě ty zvyšují poptávku po zápůjčních fondech, a tak tlačí na růst přirozené úrokové míry.

Guvernér ČNB Aleš Michl na tiskové konferenci po skončení únorového měnově-politického zasedání bankovní rady uvedl, že je možné, že r* byla vyšší už před vypuknutím koronavirové pandemie. Člen bankovní rady Jan Kubíček následně konstatoval, že důvodem stojícím za neočekávaným nárůstem r* v předchozích letech mohl být strmý nárůst veřejného dluhu ČR. Jak vysvětluje člen bankovní rady ČNB Tomáš Holub, deficity státních rozpočtů snižovaly globální míru úspor, což mohlo vést k vyšší globální rovnovážné úrokové sazbě.

Jan Kubíček zároveň podotkl, že se zdá, že chybný odhad r* (tj. nižší, než jaká byla její skutečná výše) vedl ke zvýšené inflaci v ČR. Dle Tomáše Holuba by se potenciálně jednalo o podhodnocení výše r* v řádu desetin procent, což znamená, že r* nemusela být 1 %, ale třeba 1,5 %. Pohybuje-li se však opravdu tento rozdíl v řádech desetin procenta, nezdá se pravděpodobné, že by nesprávný odhad r* byl jedním z významných faktorů, který způsobil mimořádně vysokou inflaci v ČR.

Co v praxi znamená vyšší r*?

Jak již bylo řečeno v úvodu, vyšší přirozená úroková míra má také praktické důsledky pro investory. Je-li totiž skutečné vyšší, jak se dnes očekává, pak budou pravděpodobně i nominální úrokové sazby dlouhodobě vyšší, než na jaké hodnoty jsme byli zvyklí před covidem a příchodem vysoké míry inflace. Až bude totiž míra inflace neochvějně ukotvena na cíli ČNB, naše centrální banka bude nejspíš usilovat o to, aby na ekonomiku působila neutrálně. Neutrální úroková sazba však již bude vlivem rostoucí r* vyšší než před covidem.

Vyšší úrokové sazby ČNB se pak projeví také v úměrně vyšších úrokových sazbách komerčních bank. Dle Jana Kubíčka byly úrokové sazby poblíž nule abnormálním stavem. A z toho vyplývá teze, kterou s ním sdílíi guvernér Aleš Michl, že jakmile bude inflační vlna nadobro zažehnána, úrokové sazby se na podobně nízké úrovně již nevrátí.