Článek vyšel pro Centrum ekonomických a tržních analýz (CETA). Odkaz: https://e-news.cz/nazory/ceta-co-stalo-za-prudkym-oslabenim-ceske-koruny/

Česká koruna dne 8. 2. během jediného dne oslabila z 24,95 czk/eur na 25,25 czk/eur, tedy o 1,2 %. Co za tímto prudkým propadem kurzu české koruny v poměru k euru stálo? A bude koruna oslabovat i nadále?

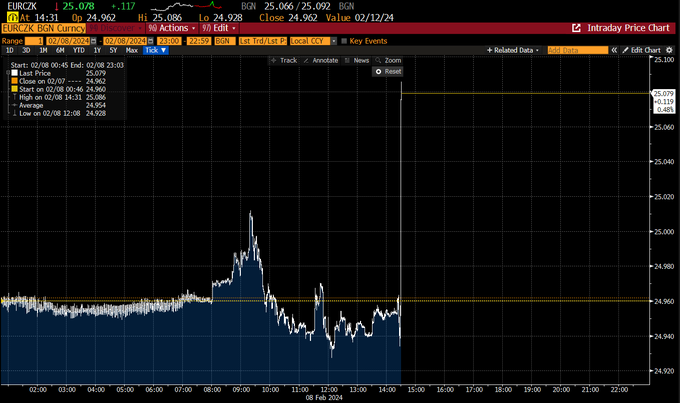

Skokový propad kurzu koruny vůči euru bezprostředně po zasedání ČNB. Zdroj: Michal Brožka

Ekonom Petr Bartoň dokonce poznamenává, že koruna takto oslabila za pouhé tři odpolední hodiny. Na jakou událost tedy devizový trh reagoval? Inu odpovědí je, že se jedná zejména o odezvu trhu na měnověpolitické zasedání ČNB. Šest členů bankovní rady zvedlo ruku pro snížení úrokových sazeb o 50 bazických bodů, což znamená, že klíčová 2T repo sazba od tohoto dne činí 6,25 %.

Změna výše úrokových sazeb ovlivňuje atraktivitu zahraničních finančních investic v tuzemsku. Zatímco vyšší úrokové sazby onu přitažlivost takových investic zvyšují, nižší sazby je zase snižují. Právě tím lze vysvětlit oslabení koruny. Dalším důležitým faktorem je však tzv. úrokový diferenciál. Ten v zásadě měří rozdíl mezi úrokovými sazbami jednotlivých centrálních bank. Ne každé zvýšení úrokových sazeb musí nutně znamenat posílení kurzu domácí měny, často je tomu přímo vice versa. Záleží totiž také na tom, zda daná centrální banka zvýšila úrokové sazby relativně více než jiné měnové autority, a tím úrokový diferenciál prohloubila. A zda zvýšila sazby více, než jaký růst byl tržními agenty očekáván.

Lze však polemizovat o tom, zda pokles úrokových sazeb o 0,5 p. b. nebyl již do kurzu koruny dříve zaceněn. Finanční trh totiž již předtím s takovým poklesem úrokových sazeb ČNB počítal. Petr Bartoň tvrdí, že značnou část oslabení koruny lze připsat na vrub následného projevu guvernéra Aleše Michla, který představil novou makroekonomickou prognózu, dle níž na tom v blízké budoucnosti bude česká ekonomika ještě hůře, než co se očekávalo.

ČNB ve své zimní prognóze očekává, že po počátečním oslabení bude koruna mírně posilovat, když bude kurz reflektovat příznivý vývoj běžného účtu platební bilance ČR. Posílení koruny však bude následně utnuto snižujícím se úrokovým diferenciálem vůči eurozóně. Z této nové prognózy vyplývá, že by průměrná hodnota kurzu koruny vůči euru v roce 2024 měla činit 24,6 czk/eur.