Co Česká národní banka učinila dobře a v čem pochybila? Aneb zpětné vyhodnocení měnové politiky ČNB

Štěpán Drábek | 01/05/2024

Článek vyšel dne 1. 5. 2024 v Hospodářských novinách a dne 6. 5. i v jejich tištěné verzi. Odkaz na odemčenou verzi textu: https://archiv.hn.cz/c7-67319730-1-8cfa5d9e7e2b419

Jednou z hlavních výhod vysoké transparence měnové politiky České národní banky (ČNB) je fakt, že lze zkoumat, který z vrcholných představitelů této instituce kdy zastával které názory a jak následně sám jednal. Výhoda zpětného pohledu nám zároveň umožňuje analyzovat, zda byla učiněná rozhodnutí těmi správnými, a případně také to, které alternativní kroky by byly ještě příhodnější.

Někdejší guvernér Bank of Englad Mervyn King deklaruje, že pro praktickou měnovou politiku je příznačný proces nepřetržitého učení. To konkrétně vypadá například tak, že díky stále vzrůstajícímu množství nabytých zkušeností se zlepšuje prognostický aparát centrální banky a kvalita jejích makroekonomických modelů. Platí však, že ty možná nejužitečnější lekce měnová autorita získává tak, že v určitém ohledu pochybí a následně rozpozná, co učinila nesprávně, a uvědomí si, jak podobným chybám do budoucna předejít. Člen bankovní rady ČNB Tomáš Holub proto trefně praví, že „boj za cenovou stabilitu je nekončící proces“.

Velmi cenné lekce přitom skýtá samotná poslední, nedávno skončivší, epizoda zvýšené míry inflace. Díky tomu, že je již tato trpká perioda ukončena, můžeme vyhodnotit její průběh či události, které ji předcházely. Aniž bychom této cenné příležitosti využili, lze je stěží doufat v možnost se z nedávných chyb poučit a využít je pro dodatečné zlepšení budoucího rozhodování v měnové politice.

Věčný mýtus čistě nákladové inflace

Není pochyb o tom, že za vysokou inflací stály do velké míry nákladové šoky v podobě zpřetrhaných dodavatelsko-odběratelských řetězců v době covidem nejvíce zasažené a bezprostředních dopadů války na Ukrajině. Monetární historie nás však učí, že význam inflačních tlaků na straně nabídky není radno příliš přeceňovat.

Distinkce mezi poptávkovými a nabídkovými silami taženou inflací je zásadní z jednoduchého důvodu. Zatímco poptávkovou inflaci může centrální banka snadno tlumit zpřísněním své měnové politiky (tj. zvýšením reálné úrokové míry v ekonomice), inflaci poháněnou výlučně nákladovými šoky dokáže zbrzdit jen stěží. A kdyby tak náhodou učinila, bylo by to za cenu nežádoucího rozkolísání ekonomické aktivity v krátkém období. V takové situaci proto centrální banka uplatňuje tzv. výjimku z plnění inflačního cíle a snaží se vyčkat, až onen nákladový šok dočasné povahy pomine.

Pravdou však je, že takováto ryze náklady tažená inflace je spíše raritou. Za vysokou mírou inflace obvykle stojí kombinace poptávkových a nabídkových faktorů, přičemž ty poptávkové zpravidla (ale ne nutně vždy) nad nabídkovými převažují. To byl ostatně také případ ČR v posledních pár letech.

Měnověpolitický alibizmus

Bankovní radní ČNB Tomáš Holub konstatuje, že lidé mají přirozenou tendenci věřit, že se problémy vyřeší samy bez jejich přičinění. A to je také důvod, proč je daleko příjemnější žít v domnění a bona fide doufat, že nějaký šok po čase zmizí, než si připustit, že se jedná o fundamentální problém, jehož pomyslné kořínky sahají mnohem hlouběji.

Výše popsaný psychologický efekt (tzv. wishful thinkig) jsme mohli spatřit v rétorice centrálních bankéřů v posledních letech. Památnými se stala třeba slova prezidentky Evropské centrální banky (ECB) Christine Lagardeové o tom, že zvýšená inflace bude pouze „dočasnou záležitostí“. Něco podobného jsme mohli vidět i v našich končinách, když někteří členové bankovní rady argumentovali tím, že za vzrůstající inflací stojí zcela dominantně nabídkové síly, a tak není třeba na ni jakkoli razantně reagovat. Nyní je nade vši pochybnost, že tento přístup nebyl správný, už jen proto, že se zakládal na chybném předpokladu.

Jak přísná byla měnová politika ČNB?

Nyní již nadešel čas vyhodnotit, do jaké míry byla dezinflační politika ČNB zdárná. Nejdříve je však třeba poznamenat, že ačkoli je míra inflace v ČR několik posledních let v bezpečném teritoriu tolerančního pásma inflačního cíle ČNB (tj. 2 % ± 1 p. b.), nejedná se nutně o úspěch, který by bylo záhodno slavit. A to nikoli jen proto, že stále existují určité cenové okruhy (jde zejména o ceny služeb v rámci tzv. jádrové inflace), o nichž se nedá říci, že by vykazovaly známky stability.

Jizva, kterou tato vysoko-inflační epizoda způsobila, totiž navíc dosud není zcela zahojena. Ona nebezpečná a někdy dokonce smrtelná nemoc, jak inflaci nazval Milton Friedman, citelně oslabila sensitivní organismus tuzemské ekonomiky, která je v jejím důsledku náchylnější k dalším chorobám. Jemné vazby v různých odvětvích ekonomiky byly vlivem neočekávaně frekventovaných změn v relativních cenách nemilosrdně zpřetrhány. A to má patrně dlouhodobější negativní následky.

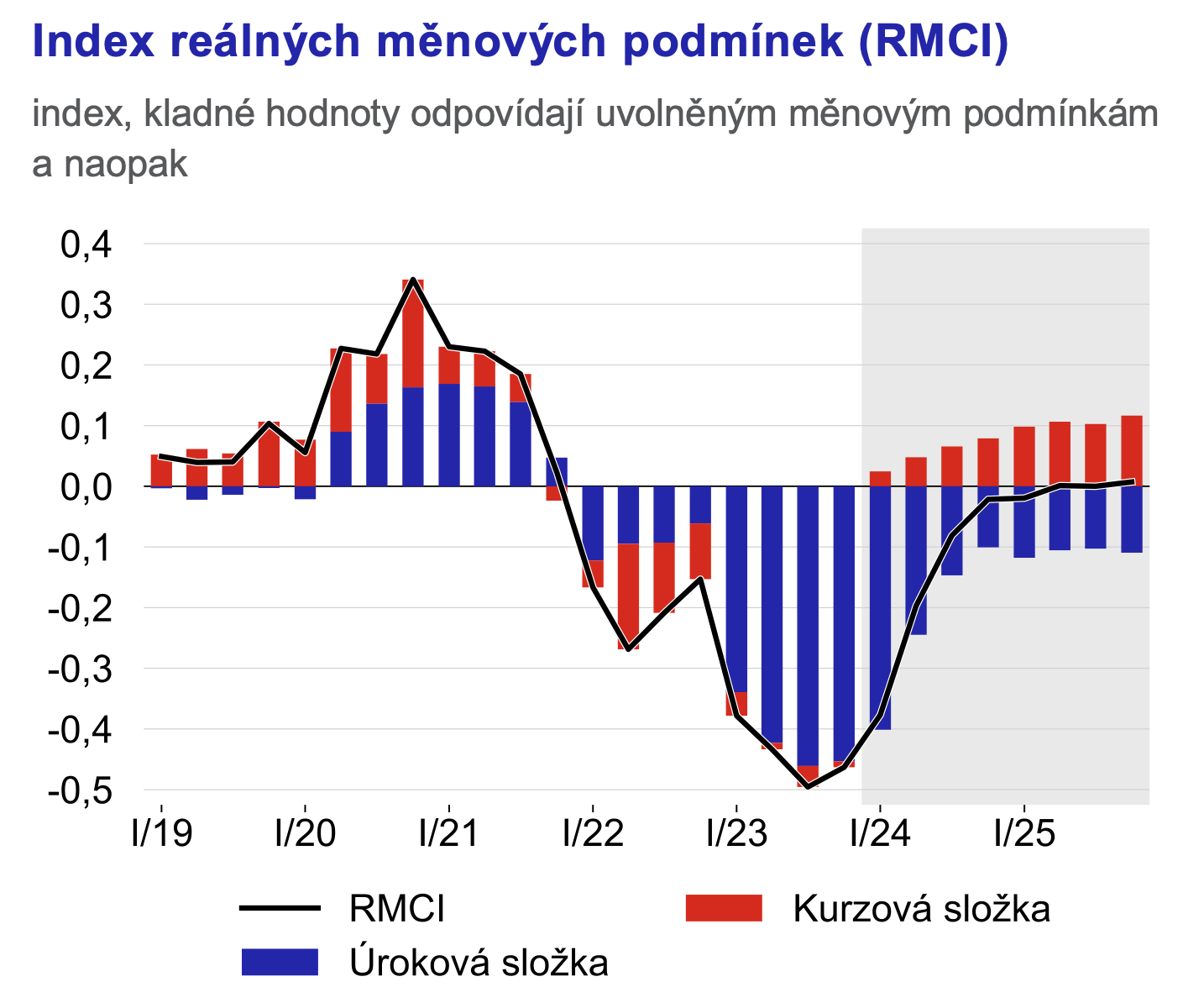

Jedním ze způsobů, kterak měřit to, jak na ekonomiku působí měnová politika, je tak činit prostřednictvím indexu reálných měnových podmínek. Ten v sobě zahrnuje jak úrokovou, tak i kurzovou složku, přičemž poslední zmíněná je zvláště důležitá pro malé otevřené ekonomiky, jakou je právě ČR. V případě naší země se tedy jedná o směrodatnější ukazatel oproti sledování vývoje pouze (reálné) úrokové míry.

Viceguvernér ČNB Jan Frait společně se svým tehdejším poradcem Jakubem Matějů v březnu loňského roku na základě tohoto indexu dokládali, že měnová politika naší měnové autority v té době již působila dostatečně restriktivně, neboť výslednice působení kurzové a úrokové složky byla největší od světové finanční krize v letech 2007–2009, a tedy souhrnné měnové podmínky velmi přísné.

Index reálných měnových podmínek (RMCI) v ČR. Zdroj: ČNB, ZoMP 2024/1. Pozn.: záporné hodnoty indikují restriktivní působení měnových podmínek; šedě vyznačená plocha představuje prognózovaný vývoj.

Je však pozoruhodné, že ve výše citovaném textu Jana Fraita a Jakuba Matějů nepadla ani zmínka o tom, že ačkoli v letech 2022 a 2023 měnová politika ČNB dle tohoto ukazatele působila značně restriktivně, v letech předcházejících (tj. 2020–2021) byla dle stejného indexu výrazně expanzivní. Právě v této době se nejvíce rozdmýchával inflační oheň, který se zhruba o rok a půl později proměnil v neřízený a stále se rozšiřující požár.

A není to jen nějaká shoda okolností. Monetární politika operuje na svém horizontu, jenž obvykle činí 1–1,5 roku. To znamená, že přijatá měnově-politická rozhodnutí se v ekonomice nejvýznamněji projeví až s tímto časovým zpožděním. Kroky, na nichž se většinové složení bankovní rady ČNB usneslo v druhé polovině roku 2020 a v roce 2021, se plně propsaly do ekonomiky až v roce 2022 – době, kdy míra inflace v ČR kulminovala. Nastavení měnové politiky v letech předcházejících tak zjevně nedostatečně zabraňovalo příchodu vysoké inflace.

Ředitel odboru měnové politiky a fiskálních analýz ČNB Zdeněk Pikhart ve své nedávné prezentaci sám uvádí, že „ve zpětném pohledu a se znalostí inflačních tlaků se zdá, že nastavení měnové politiky během druhé poloviny roku 2020 a první poloviny roku 2021 bylo příliš uvolněné“. A bankovní radní Tomáš Holub obdobně konstatuje, že „celkově lze říct, že s výhodou zpětného pohledu by bývalo bylo lepší začít úrokové sazby zvyšovat dříve, rychleji a na vyšší úroveň“.

Reálná úroková míra v ČR – ale která?

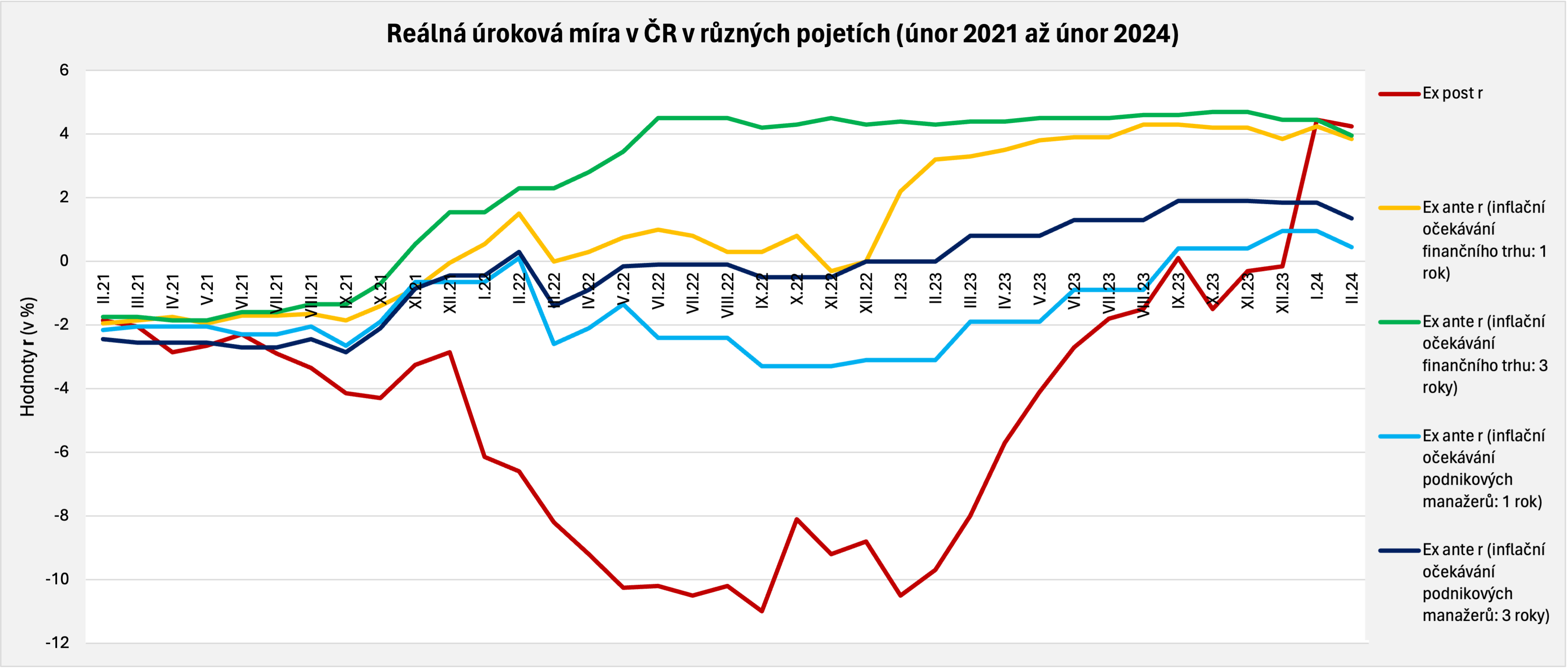

Podobný příběh popisuje i vývoj reálné úrokové míry. Ta je dle Fisherova vztahu definována jako rozdíl mezi nominální úrokovou sazbou a inflací. To je ale jen částečná odpověď. Záleží totiž na tom, kterou inflaci do tohoto výpočtu zahrnujeme – zdali tu zrovna naměřenou (tj. již nezměnitelnou), anebo inflaci očekávanou. Ekonomické subjekty se dle závěrů moderní makroekonomie při svém rozhodování orientují na budoucnost, a proto je relevantnější výpočet reálné úrokové míry s očekávanou inflací.

Tou pravou a vskutku zapeklitou otázkou však je, která inflační očekávání vzít v potaz. Rovnou můžeme vyloučit inflaci očekávanou domácnostmi, neboť ta se napříč jednotlivými subjekty markantně liší a zprůměrování těchto různorodých údajů by o mnohém nevypovídalo. Dále se nabízejí inflační očekávání podnikových manažerů a analytiků finančního trhu. Obojí jistě dává smysl bedlivě sledovat. Dokonce by nebylo od věci tázat se, zda by se také neměla měřit inflační očekávání dluhopisového trhu, který ekonomové Dominik Stroukal a Jan Berka ve své nové knize vzhledem k jeho významnosti nazývají „nejchytřejším trhem“.

Následující graf ilustruje to, jak se reálná úroková míra v ČR liší v závislosti na tom, ze které metodiky vycházíme. Vyplývá z něj, že odečítáme-li od nominální úrokové sazby inflaci očekávanou podnikovými manažery, její hodnota byla v posledních letech nižší, než kdybychom pracovali s inflačními očekáváními finančního trhu (a to jak na horizontu jednoho roku, tak i tří let). Nejníže by se však reálná úroková míra nacházela tehdy, kdybychom kalkulovali se zrovna naměřenými hodnotami míry inflace.

Reálná úroková míra v ČR v různých pojetích v období od února 2021 do téhož měsíce roku 2024. Zdroj: vlastní zpracování. Pozn.: inflační očekávání podnikových manažerů jsou v databázi ČNB (ARAD) pouze v kvartálních intervalech na rozdíl od inflačních očekávání analytiků finančních trhů, jež se zveřejňují každý měsíc

Je nadmíru zajímavé, že reálná úroková míra v ČR byla ve všech výše popsaných pojetích v prvních třech čtvrtletích roku 2021 záporná. Již víme, proč je toto období tak zásadní – tehdy měnová politika nejsilněji působila na období, kdy míra inflace vrcholila (tedy byla nejvíce expanzivní). Kruh se uzavírá.