ČNB zamýšlí nakoupit další tuny zlata. Jedná se o správný krok?

Štěpán Drábek & Martin Kylar | 31/05/2024

Článek vyšel dne 31. 5. 2024 v Hospodářských novinách a stejného dne byl zde i otištěn. Odkaz na odemčenou verzi textu: https://archiv.hn.cz/c7-67328650-1-e73a8489b0fb642

Český zlatý poklad má vážit až sto tun. Na nedávném diskuzním fóru guvernér České národní banky Aleš Michl řekl, že nákup zlata by měl posílit očekávanou výnosnost a diverzifikaci v rámci její rozvahy. Banka část svých aktiv investuje na finančních trzích. Podle stavu devizových rezerv k 30. dubnu letošního roku činil podíl zlata na devizových rezervách banky 1,9 procenta. Jelikož centrální banka ke konci prvního kvartálu letošního roku držela 35,6 tun zlata, na splnění Michlem vyřčeného cíle bude muset dokoupit ještě dalších téměř 65 tun. Je to dobrý nápad? Má vůbec smysl přidávat do portfolia zlato?

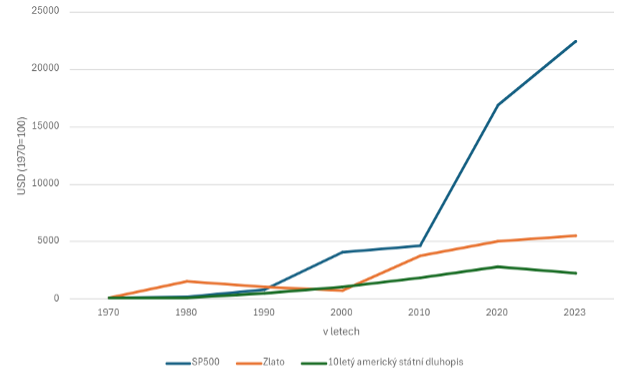

Nákup zlata by údajně měl posílit očekávanou výnosnost aktiv ČNB. Z historických dat je však patrné, že zlato co do výnosnosti výrazně zaostávalo za aktivy, jako jsou akcie či dluhopisy. V dlouhodobém horizontu tak zlato pravděpodobně výkonnost portfolia nezlepší.

Vývoj investovaných prostředků do akcií, zlata a amerického desetiletého státního dluhopisu; 100 USD v roce 1970. Zdroj: vlastní zpracování podle Visual Capitalist

Zlato by ale teoreticky mohlo posílit diverzifikaci. Pokud totiž mají aktiva negativní korelaci, “vykryjí” se jejich poklesy, což má žádaný vliv na kolísání portfolia. Jinými slovy, ceny těchto aktiv jdou opačným směrem, a když klesají ceny akcií, mohou růst ceny dluhopisů, a tím tlumit efekt propadů akciového trhu. Pro dynamického investora s dlouhým horizontem však toto rozložení aktiv postrádá smysl, protože v dlouhém období mají akcie zpravidla nejvyšší výnos a kolísavost není pro takového investora rozhodujícím faktorem. Jak ve své knize Ekonomické jednohubky píše ekonom České spořitelny Michal Skořepa, “pokud se bavíme o dlouhodobém investování, pak diverzifikace rizika akcií držbou zlata nemá valný přínos, protože na dlouhodobém horizontu je riziko ztráty z akcií minimální a jejich očekávaný výnos oproti zlatu větší.”

To však není případ konzervativního investora, jakým je třeba centrální banka. Pro takového investora je rozumné prozkoumat, jaká je korelace mezi vývojem cen rizikovějších aktiv jako akcií oproti těm bezpečnějším jako dluhopisů a zlata.

Od počátku roku 2008 do konce roku 2023 činila korelace (na bázi ročních výnosů) širokého akciového indexu S&P 500 a dluhopisových ETF iShares 1–3 Year Treasury Bond, iShares 7–10 Year Treasury Bond a iShares 20+ Year Treasury Bond ETF –0,13; –0,21 a –0,2. Záporná korelace značí, že se ceny dluhopisů a akcií pohybují opačným směrem, což je pro diverzifikaci portfolia žádoucí. Ještě významnější čísla nám vycházejí pro korelaci zmíněných dluhových instrumentů a MSCI EAFE Index (index společností se střední a vysokou tržní kapitalizací z rozvinutých trhů kromě USA). Ty totiž nabývají hodnot –0,21; –0,35 a –0,38.

Odhlédneme-li od dluhopisů a zaměříme-li se na korelaci akcií a zlata, vychází následující výsledky. Korelace SPDR Gold Shares (aproximace cen zlata) a indexu S&P 500 činí od začátku roku 2008 do konce roku 2023 hodnotu 0,12 (na bázi ročních výnosů) a s MSCI EAFE 0,19. Z těchto poznatků vyplývá, že kombinace dluhopisů a akcií je pro zmírnění kolísavosti portfolia vhodnější volbou, jelikož jejich korelace nabývá nižších hodnot, než je tomu u korelace mezi zlatem a akciemi.

Jak se ke zlatu staví jiné centrální banky?

Ve studii ČNB z roku 2019 je psáno následující: “Až do roku 2009 byly centrální banky čistými prodejci zlata, následně se však tato situace změnila a centrální banky se staly čistými kupujícími zlata, což bylo způsobeno především zvýšením nákupů zlata ze strany rozvíjejících se a rozvojových zemí.”

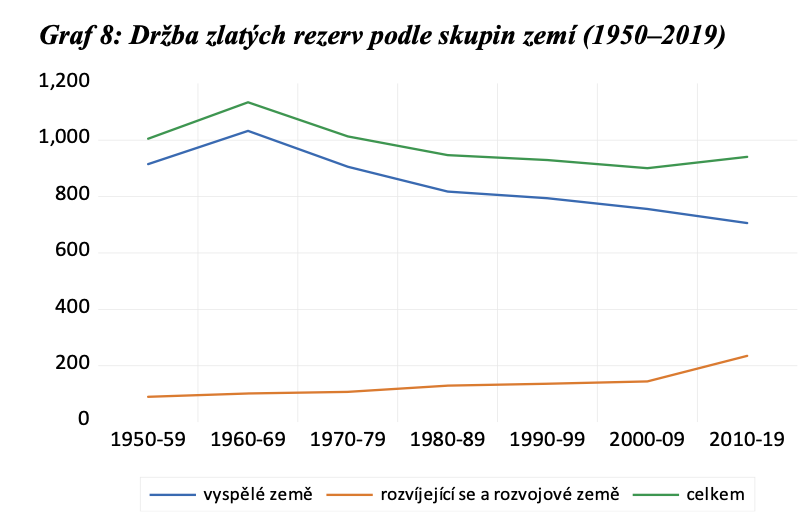

Z grafu níže je zřejmé, že trend držby zlata ve vyspělých zemích (včetně ČR) má z dlouhodobé perspektivy klesající tendenci. Naproti tomu rostoucí tendenci má u rozvíjejících a rozvojových zemí.

Držba zlata podle skupin zemí. Zdroj: ČNB

Z odborné publikace ČNB vyplývá, že centrální banky dnes ve svých rezervách drží fyzické zlato především z historických důvodů. Jedná se do určité míry o pomyslný relikt z doby Brettonwoodského systému, kdy bylo zlato nedílnou součástí tehdejšího měnového uspořádání.

V případě ČR se státní zlaté rezervy začaly akumulovat již krátce před skončením první světové války. Jak uvádí ČNB, účelem zlatých rezerv tehdy bylo krytí domácího oběživa a později také zavedení zlaté měny v rámci závěrečné fáze tzv. Rašínovy měnové reformy.

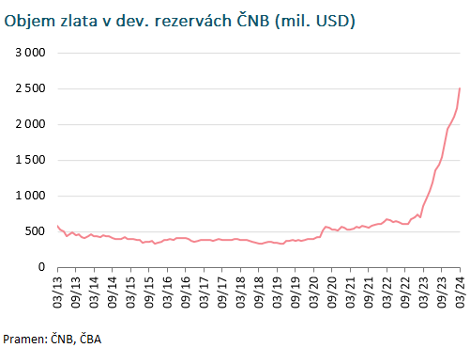

V dnešní době se však přidává další důvod, proč centrální banky drží zlato ve svých devizových rezervách, a tím jsou geopolitické turbulence. Loni již druhým rokem centrální banky nakoupily přes 1000 tun zlata, což je rekord a dvakrát vyšší tempo nákupů, než bylo běžné v minulosti. Zatímco změny v držbě zlata od roku 2019 k začátku roku 2024 jsou u zemí jako USA, Německa, Itálie, Francie či Švýcarska zanedbatelného charakteru, státy jako Čína, Indie či Rusko ve stejné časové periodě nakoupily zlato ve významných objemech.

Důvěra – alfa a omega centrálního bankovnictví

Zlato může sloužit jako psychologické podepření důvěry v centrální banku ze strany veřejnosti. Domníváme se však, že jelikož zlato v nynějším monetárním systému hraje téměř nulovou roli, kredibilita centrální banky je dána především její schopností dosahovat cenovou stabilitu, a nikoli množstvím tohoto drahého kovu drženého v rozvaze.

Zlato s největší pravděpodobností neposílí diverzifikaci ani nezlepší výnosnost portfolia ČNB. Jako racionální se nám však zdá držet určité množství zlata jako pojistku proti katastrofickým událostem. Pakliže považujeme riziko takovýchto černých scénářů za nezanedbatelně vysoké, je racionální zlaté rezervy dále akumulovat. A pokud je z pohledu centrální banky toto riziko opravdu zásadní, měla by mít ve svých rezervách nejspíše daleko více zlata, než jen nyní plánovaných 100 tun.

Je však přinejmenším sporné, nakolik pravděpodobné takové scénáře jsou. Kdyby k jejich naplnění nakonec nedošlo, můžeme říci, že v důsledku takovéhoto investičního rozhodnutí bude pravděpodobně dlouhodobá výnosnost aktiv ČNB nižší, než by bývala byla, kdyby byly prostředky alokovány do standardních investičních nástrojů.

Jak uvádí přední český makroekonom Michal Skořepa, i kdyby ČNB ve svých sejfech uschovala zmíněných 100 tun zlata, podíl zlata na jejím celkovém majetku by narostl zhruba ke 3 %, což stále není žádný převratný podíl.

Zdroj: ČNB, ČBA

Je ovšem poněkud zvláštní, že zatímco se ČNB dlouhodobě snažila veřejnosti vysvětlovat, že zlato v současném monetárním systému nemá téměř žádný význam a investice do něj nedávají příliš dobrý smysl, jedním z ústředních cílů guvernéra Michla je vytvořit “zlatý národní poklad”.