Článek v upravené verzi vyšel pro Roklen24.cz

Cílem tohoto článku je upozornit na možná úskalí nezávislosti ČNB spočívající ve způsobu volby jednotlivých členů bankovní rady. Jako zářný příklad nám přitom slouží nedávné jmenování nového guvernéra.

Vždy, když ekonomové hovoří o tom, zda a jak může být měnová politika pro ekonomiku prospěšná, vytýkají si před pomyslnou závorku plnou konkrétních opatření, které by centrální banka měla pro dosahování cenové stability učinit, nezávislost celé této instituce. Ta je nesporně tou nejdůležitější podmínkou úspěšné realizace monetární politiky. To, že je tato hospodářská politika zcela nedotčena proměnlivým politickým rozhodováním znamená, že může tlumit nadměrné výkyvy v hospodářských fluktuacích (působit tzv. proticyklicky). Ono politické rozhodování je kvůli poměrně krátkému mandátu představitelů vlády orientováno primárně na krátkodobý horizont. V něm je možné se zalíbit potenciálním voličům pomocí nežádoucí, umělé podpory ekonomického růstu, jež se záhy bolestně projeví pádivou inflací. Tím, že tyto nepříjemné důsledky vládní „podpory“ ekonomiky elektorát zpočátku přímo neudeří do očí – jsou zamlženy jejími bezprostředními příznivými účinky – je občan svojí slepotou odsouzen k tomu nést jejich pozdní následky.

Nezávislost centrální banky dělíme na více kategorií; my se nyní pro jednoduchost výkladu budeme věnovat pouze té personální. Všech 7 členů bankovní rady ČNB jmenuje a odvolává prezident republiky. Hlavě státu tak u nás přísluší absolutní moc nad složením celé bankovní rady. Tento fakt nás musí ještě více zarážet, když si uvědomíme, že tato osoba je do své funkce volena přímou metodou. Tento hrubý zásah do právního systému České republiky v podobě změny ústavního zákona o způsobu volby prezidenta zavinil to, že onen jeden ústavní činitel v rukou třímá zcela neúměrně velikou moc k jeho postavení v parlamentní demokracii.[1] Údiv nás už vůbec nepřejde, když pochopíme, jak zásadní vliv má měnová politika na hospodářský vývoj země, jak její chybné řízení může ubližovat ekonomice a s ní i celé společnosti, a jak tato obrovská odpovědnost může náležet jednomu jedinému člověku.

Proto, abychom porozuměli tomu, jak křehký takový systém může být, nemusíme pátrat někde v dávné minulosti nebo vycházet ze zkušeností okolních zemí. Krásnou, až přímo exemplární ukázku fragility centrálního bankovnictví, přesněji řečeno nebezpečí koncentrace moci nad výběrem členů bankovní rady, nám čerstvě demonstruje naše malé lokální prostředí. Onen příklad nám přináší jmenování nového guvernéra panem prezidentem. Z mé pozice mi jednoznačně nepřísluší hodnotit jeho kompetence, proto se nyní zdržím jakéhokoli komentáře k jeho akademické historii a dosavadnímu profesnímu počínání. Ovšem nutno zmínit, že na jeho mnohé nešťastné výroky byla vznesena ostrá a přesvědčivá kritika z řad těch nejpovolanějších.

11. května letošního roku nahradil Aleš Michl na postu guvernéra ČNB Jiřího Rusnoka. Tuto zprávu nesly finanční trhy mírně řečeno nelibě. Po jmenování nového guvernéra vzápětí oslabila česká koruna nad hranici 25 czk/eur. Jistě nás nyní neuklidní to, že je to právě devizový trh, jež je svými objemy ten vůbec největší ze všech, a tudíž i nejefektivnější (do měnových párů je zapracováno nejvíce objektivních informací). Reakce trhů na obměnu vedoucího člena bankovní rady ČNB tak reflektovala obavu z budoucích měnověpolitických kroků, které by podle všeho již neměly být tak restriktivní.

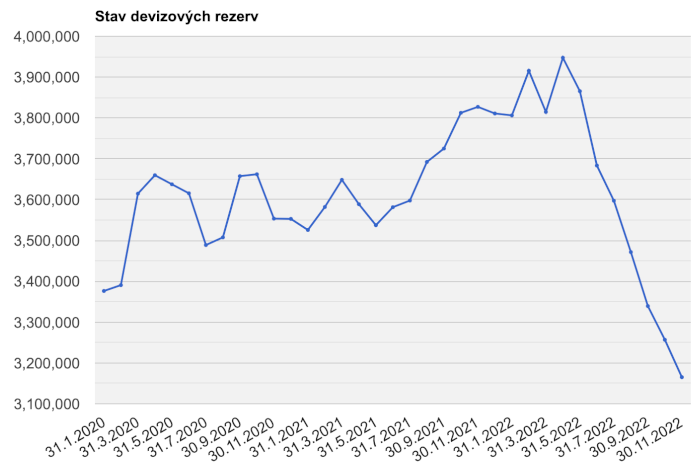

Devizové rezervy ČNB (Stavová data) (CZK). Zdroj: ČNB, ARAD

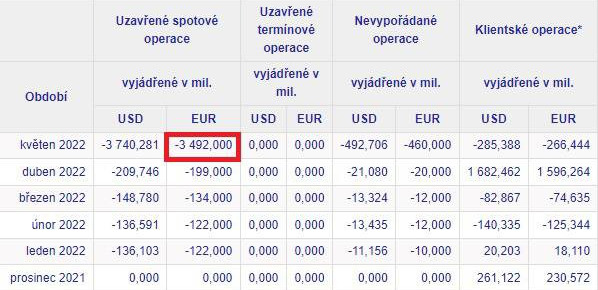

Takové oslabení domácí měny si největší tuzemská měnová autorita v prostředí tolika neutlumujících a nově vznikajících inflačních tlaků nemohla dovolit. Kurzový kanál transmisního mechanismu měnové politiky je totiž pro malou otevřenou ekonomiku, jakou jsme my, naprosto klíčový. A nižší kurz české koruny by měl významný proinflační efekt. ČNB proto musela začít intervenovat na forexovém trhu a rozprodat část svých z dob kurzového závazku závratně vysokých devizových rezerv. Dohromady se naše centrální banka na obranu koruny vzdala necelých 3,5 miliard eur, což je pro srovnání zhruba více než sedmkrát tolik, co předchozí měsíc. A to, jakým dílem k tomu přispěl právě nový pan guvernér, je už na posouzení váženého čtenáře.

Devizové obchody ČNB. Zdroj: ČNB

Inu, trh nám tímto rázně vyslal zřetelný varovný signál, který by nebylo radno přehlédnout. Signál, jež nás upozorňuje na křehkost instituce ČNB. Signál, který jasně poukazuje na absenci brzd a protiváh v našem právním systému.

Použité zdroje:

https://www.cnb.cz/cs/casto-kladene-dotazy/Proc-je-CNB-nezavisla/

https://libinst.cz/o-neutralni-urokove-sazbe-a-nekolik-lekci-z-ekonomie-a-hayeka/

https://www.cnb.cz/cs/financni-trhy/devizovy-trh/devizove-obchody-cnb/

https://www.cnb.cz/cs/statistika/platebni_bilance_stat/devizove_rezervy/drs_rada.htm

https://www.cnb.cz/cnb/STAT.ARADY_PKG.PARAMETRY_SESTAVY?p_sestuid=42949&p_strid=FCB&p_lang=CS

Bastiat, Frédéric: Co je vidět a co není vidět a jiné práce. Praha: Liberální Institut a Centrum liberálních studií, 1998

Hazlitt, Henry: Ekonomie v jedné lekci. Praha: Alfa Nakladatelství a Liberální institut, 2008

1 Abych věci uvedl na pravou míru, je zde záhodno říci, že výběr členů bankovní rady ČNB byl plně v rukou prezidenta již před zavedením přímé volby. Ovšem ta zavinila to, že se, slovy P. Potužáka: „…prezidentem stal takový člověk, jaký se prezidentem nakonec stal, a jmenoval takového guvernéra, jaký byl jmenován.“