Článek vyšel pro Centrum ekonomických a tržních analýz (CETA). Odkaz: https://e-news.cz/nazory/ceta-proc-cnb-sve-urokove-sazby-zatim-nesnizuje/

Bankovní rada České národní banky (ČNB) na svém listopadovém měnověpolitickém zasedání ponechala své krátkodobé úrokové sazby na stávající úrovni. Proč tak ČNB učinila, přihlédneme-li k očekávanému sestupnému vývoji míry inflace, a byl to celkově vzato správný krok?

Vývoj „spotřebitelské“ a jádrové inflace v ČR za poslední rok. Zdroj: ČNB, ARAD

Vysoká inflace v ČR v posledních měsících odeznívá, a to poměrně svižným tempem. Jádrová inflace (tj. celková inflace bez regulovaných cen, cen potravin a pohonných hmot a po očištění o primární dopady změn nepřímých daní), jež je pro měnovou politiku obzvlášť důležitá, klesla v září až na rovných 5 %, a to ze srpnových 6 %. Neméně signifikantně se snižuje i tempo růstu spotřebitelských cen (tj. míra inflace), jež meziměsíčně kleslo o 1,6 %, a to na 6,9 %, což je hodnota, kterou míra inflace vykázala v září.

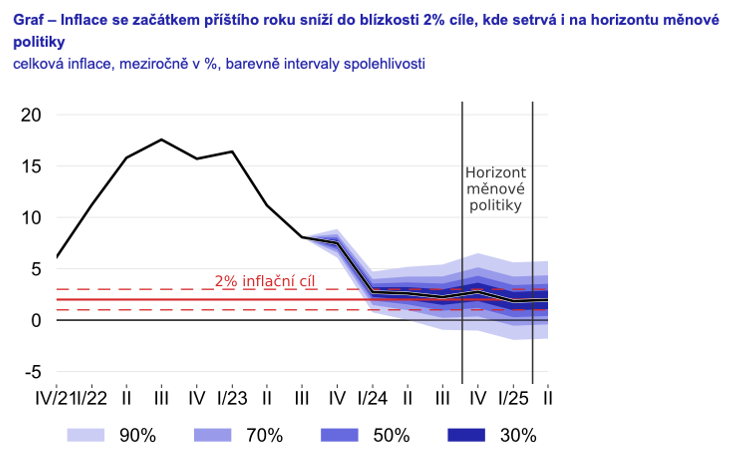

Náměstek ředitele sekce měnové ČNB Jakub Matějů uvádí, že současná meziroční inflace je vzhledem k již přes půl roku klesající meziměsíční inflaci převážně dozvukem cenového růstu ze samého začátku letošního roku, jenž byl z velké části způsoben růstem cen energií. A jelikož dřívější nákladové šoky spojené s energetickou krizí a nedostupností všemožných materiálů a komponent již odeznívají a také proto, že i samotné domácí inflační tlaky polevují, ČNB očekává, že se meziroční inflace na začátku příštího roku dostane už přímo ke 3 %, což je horní hranice tolerančního pásma inflačního cíle ČNB.

Aktuální inflační prognóza ČNB. Zdroj: ČNB, čnBlog

Jestliže přijatá měnověpolitická opatření mají zpoždění minimálně jeden rok, což je doba, kdy by se již tuzemská inflace měla nacházet na 2% cíli ČNB, nepůsobí současné nastavení úrokových sazeb zbytečně až příliš restriktivně? Jinými slovy, neměla by již ČNB postupně snižovat své úrokové sazby? Zodpovědět tuhle otázku není triviální záležitostí, neboť se musí vzít v potaz kriticky důležitá inflační očekávání, která zatím nejsou zcela bezpečně ukotvena v blízkosti inflačního cíle. Takto ve svém prohlášení i samotná ČNB zdůvodňuje to, proč se zatím neodhodlala své úrokové sazby snížit. Přetrvávající riziko neukotvených inflačních očekávání by mohlo získat na intenzitě v době, kdy budou zveřejněna data o říjnové inflaci, která z ryze statistických důvodů povyskočí, což může působit nepatřičným dojmem, že dezinflační proces ČNB nebyl úspěšně dokonán. A ona zvýšená inflační očekávání by se mohla projevit výraznějším přeceněním statků na začátku roku 2024, což by bylo z pohledu měnové politiky samozřejmě nežádoucí. Jelikož bankovní rada dlouhodobě komunikovala svoji strategii nechat úrokové sazby na zvýšené úrovni po delší dobu, jeví se tento krok být zcela konzistentním. A navíc tím bankovní rada vyslala jasný signál, že si je plně vědoma závažnosti, byť jen mírně, zvýšené inflace. Obezřetnost při snižování úrokových sazeb je namístě i dle bankovního radního Tomáše Holuba.