Článek v upravené verzi vyšel dne 19. 4. 2023 na webu Finmag.cz.

Zimní prognóza České národní banky (ČNB), zatím poslední dostupná, nenechává ekonomy klidnými. Odhad celkové inflace v letošním roce je v ní navýšen o celých 1,7 procentního bodu oproti té předchozí. Na tom by samo o sobě nebylo nic zas tak špatného, byť je to samozřejmě nepříjemná zpráva. Důležitější ovšem je, jak se k tomu ČNB postaví.

I k dosažení této zvýšené inflace by podle uveřejněného modelu ČNB bylo potřeba v úvodu roku zvýšit úrokové sazby minimálně o jeden procentní bod. Do toho se však ČNB nehrne. Spíše naopak.

Už víc než půl roku zůstává výše úrokových sazeb (konkrétně klíčové 2T repo sazby) beze změny na sedmi procentech. A zvrat v této politice se v dohledné budoucnosti nejeví jako příliš pravděpodobný.

Kredibilita ČNB v ohrožení

V očích veřejnosti to tak může budit zdání, že ČNB na boj s inflací zanevřela. Že už pevně netřímá v rukou její otěže a neurčuje směr ani tempo jízdy. Může to dokonce vypadat, že se inflace zcela vymkla kontrole a že se vydala svojí vlastní divokou cestou.

A není se čemu divit. Inflace v České republice je nad cílem centrální banky už skoro dva roky. Náznak jejího výrazného zlepšení je přitom zatím stále v nedohlednu.

Jistě, bankovní radní mohou namítat, že dnešní změna úrokových sazeb se do reálné ekonomiky propíše až se značným zpožděním. A že návrat inflace zpět k jejímu dvouprocentnímu cíli už svými kroky příliš neurychlí. V tom mají jistě pravdu.

Ostatně i brilantní ekonom Tomáš Holub, který jako jeden z mála neustále zdůrazňoval možná rizika spojená s politikou stability úrokových sazeb (a byl buďto v menšině, anebo úplně sám, když usiloval o dodatečné zpřísnění měnové politiky skrze vyšší úrokové sazby), na posledním zasedání bankovní rady zvedl ruku pro zvýšení sazeb o „pouhých“ 0,25 procentního bodu.

Ale je v tom jeden háček…

Ať už jsou teoretická východiska, o něž jsou opřena rozhodnutí bankovní rady jakkoli správná, vždy jsou konfrontována s realitou a (ne)pochopením veřejnosti. Když laik vidí, že inflace je stále na závratných hodnotách a centrální banka s ní – jeho optikou – nic nedělá, neupevní to důvěru v ČNB. Bohužel ji spíše poškodí.

To vše nepředstavuje pro ČNB zrovna příznivé prostředí. Kredibilita ČNB je totiž naprosto klíčová pro úspěšný boj s inflací. Pokud centrální banka důvěryhodnost ztrácí, přichází doslova o vše.

Žádný nástroj měnové politiky není tak mocný jako důvěra. Pro ni je ale příznačné, že je velice křehká, a proto se s ní musí zacházet nadmíru opatrně. Když se jednou vytratí, je už pozdě. Centrální banka se může snažit sebevíc (razantně zvyšovat úrokové sazby či zavádět nové bezprecedentní nástroje měnové politiky), ovšem její úsilí stejně přijde vniveč.

Alfa a omega centrálního bankovnictví

Je vesměs nedůležité, jaká byla původní příčina inflace, když se už změna cenové hladiny promítla do inflačních očekávání domácností a podniků. Inflace je z tohoto úhlu pohledu do určité míry jakýmsi psychologickým jevem – sebenaplňujícím se proroctvím.

Jestliže veřejnost uvěří tomu, že existuje reálná hrozba příchodu inflace, třebaže to může být pouhá zvěst, a náležitým způsobem upraví své chování, inflace se může bleskurychle dostavit. A to, aniž by se rozrostla z živné půdy uvolněné monetární nebo fiskální politiky – její základ je pouze v myslích lidí.

Co tím chci říct? Polemika o tom, zda je nynější inflace spíše nákladový nežli poptávkový fenomén, je bezpředmětná. Ať je už pravý důvod vzniku inflace jakýkoli, její výše přímo ovlivňuje inflační očekávání. A na to centrální banka nejenže může, ale dokonce musí reagovat.

Přesně kvantifikovat a měřit něco tak abstraktního, jako je důvěra (kredibilita centrální banky), je samozřejmě nemožné. Jako vodítko nám mohou sloužit data o inflačních očekáváních.

Právě ta představují pomyslnou důvěru (ať už domácností nebo finančních či nefinančních podniků) ve schopnost centrální banky dosahovat vlastního inflačního cíle. Ačkoli nejsou a ani nemohou být zcela přesná, jsou přesto tím nejlepším ukazatelem, kterým disponujeme.

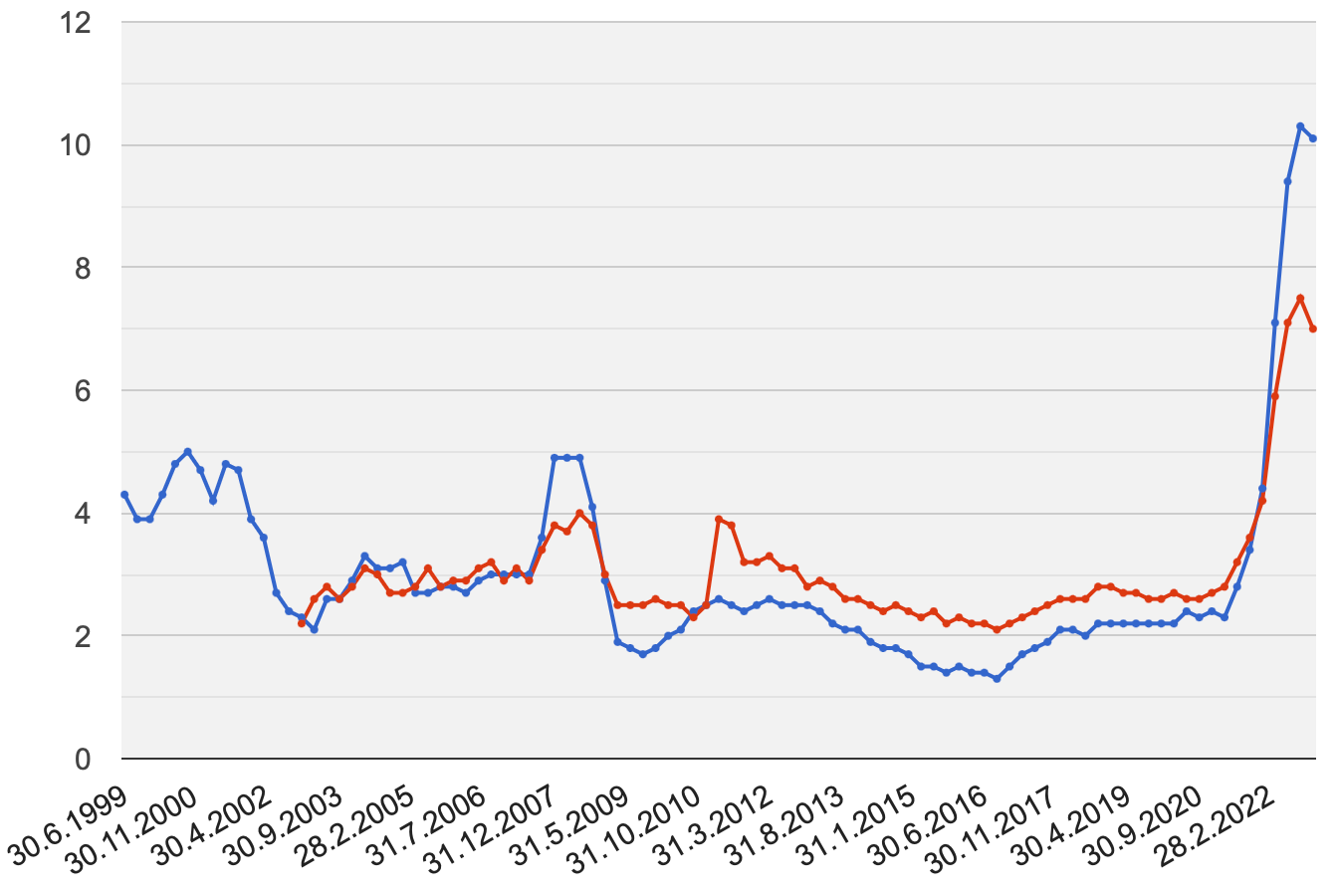

Obr. 1: Inflační očekávání nefinančních korporací a firem s výhledem na 1 rok (modrá křivka) a 3 roky (červená křivka), čtvrtletní data. Zdroj: ČNB, ARAD

Ona inflační očekávání nás přitom rozhodně nepotěší. Ať už se díváme na roční nebo tříletý horizont, data nám jasně ukazují, že jsou inflační očekávání nefinančních podniků poměrně vysoko nad dvouprocentním cílem ČNB.

Když popíráme, že inflační očekávání rostou (třeba i kvůli nespolehlivosti jejich měření), ztrácíme nejlepší čas pro jejich zkrocení. A důvěryhodnost centrální banky se mezitím otřásá v základech.

Dvojciferná inflace jako norma?

Na dvojcifernou inflaci si nesmíme začít zvykat a brát jako samozřejmé, že na srovnatelné výši bude i v letech následujících. Ve chvíli, kdy se vysoká inflace stane nedílnou součástí našeho uvažování, bude daleko bolestnější ji opět vrátit ke zdravým úrovním.

Bohužel situaci moc nezlepšuje verbální komunikace představitelů ČNB. Ta spíše zamlžuje, než osvětluje kroky, které centrální banka provádí (to, proč jsou nejen správné, ale i nutné, a k čemu prospěšnému vedou).

Sliby-chyby?

Říká se, že mnoho slibů oslabuje důvěru. A vystupování členů bankovní rady, kteří pokaždé tak sebejistě deklarují, že se centrální bance inflační mor brzy podaří přemoci, když tyto výroky následně shledáváme ne úplně pravdivými, důvěře mohou ubližovat.

Vraťme se ale ještě na chvíli k inflačním očekáváním. Statistika, kterou jsem výše představil, svědčí o jediném – boj s inflací ještě zdaleka není u konce. Stojí před námi stále notný kus trnité cesty. ČNB by proto neměla ustrnout v domněnce, že je už vyhráno. Není.

Jak poznamenal ekonom David Marek: „Česká centrální banka svým váháním promeškala vhodný okamžik ke zpřísnění měnové politiky.“ K tomuto tvrzení dodejme, že pořád je lepší začít pozdě než vůbec. A prostor pro zvyšování úrokových sazeb tu podle mnoha předních odborníků na měnovou politiku stále je.

Jestliže se ale centrální banka odhodlala nezvyšovat úrokové sazby, měla by tento krok veřejnosti srozumitelně a přesvědčivě vysvětlit.

Bylo by velice politováníhodné, kdyby centrální banka ze strachu z provedení pár nepopulárních (anebo zpětným posouzením možná i chybných) rozhodnutí přišla o to vůbec nejcennější, co má – kredibilitu. Dobrá pověst ČNB je poklad, který se musí pečlivě střežit a posláním bankovních radních je ho nedotčený předat svým následovníkům.

Nad inflací jsme dosud nevyzráli. A tak nezbývá než doufat, že těm povolaným nechybí odvaha vrátit naši zemi zpět ke kýžené cenové stabilitě.

{kind=link}