Vzrůstající geopolitické napětí, které bylo silně akcelerováno barbarskými a zcela neospravedlnitelnými útoky hnutí Hamás na stát Izrael, značně přispává k všeobecné makroekonomické nejistotě. Vedle ztrát na samotných lidských životech, které jsou zdaleka nejzávažnější a jež by bylo naprosto nepatřičné vyjadřovat v agregovaných ekonomických veličinách, přivodil tento konflikt i další nepříjemné důsledky, které se nás mohou bezprostředně týkat. A nejedná se přitom pouze o rostoucí ceny ropy na komoditních burzách, nýbrž rovněž o riziko, které by sotva bylo možné vyloučit, spojené s vyšší pravděpodobností trpkého scénáře setrvačné inflace. Nakolik je však tohle riziko významné a existují paralely mezi nynější inflační epizodou a tzv. „Velkou inflací“ v 70. letech 20. století?

Význam historie v ekonomii

Byl to Joseph A. Schumpeter, bezpochyby jeden z nejvýznamnějších ekonomů všech dob, kdo na začátku svého zevrubného díla History of Economic Analysis vyjádřil následující úvahu: „Nikdo nemůže doufat, že pochopí význam jakýchkoli ekonomických jevů kterékoli doby, včetně té dnešní, nemá-li dostatečný přehled o historických faktech a přiměřené množství historického vhledu nebo toho, co lze nazvat historickou zkušeností.“ Tento velký myslitel, pocházející z malého moravského města, považuje právě ekonomickou historii za nejdůležitější metodu celého tohoto oboru.

Z jakých důvodů je však, minimálně z pohledu ekonomie, minulost tak podstatná pro současnost? Sir Karl Popper, světoznámý intelektuál s mimořádně širokým vědeckým záběrem, ve své knize, jež pro něj jeho slovy byla z hlediska psaní ta nejobtížnější, vysvětluje, že „pokroku dosáhneme tehdy a jen tehdy, jsme-li připraveni se poučit ze svých chyb a uvědomit si své omyly namísto toho, abychom na nich dogmaticky trvali.“

Lekce z „Velké inflace“ v 70. letech

Zdroj neocenitelných lekcí pro měnovou politiku, na nějž těmito výroky narážím, představuje tzv. The Great Inflation. Athanasios Orphanides, někdejší guvernér kyperské centrální banky, toto období spolu s Velkou hospodářskou krizí označuje za nejzávažnější selhání měnové politiky ve Spojených státech během celého 20. století. O co přesně se však jedná? „Velkou inflací“ rozumíme takřka dvě dekády trvající období zvýšené inflace a nezaměstnanosti v 70. letech minulého století. Zatímco míra inflace byla ještě roku 1965 ve Spojených státech na úrovni 1 %, v roce 1980, době svojí kulminace, dosáhla až 12 %. Ačkoli je tato inflační epizoda často dávána do souvislostí pouze se Spojenými státy, skutečností je, že až na pár výjimek přesáhla v roce 1970 míra inflace hranici 10 % ve všech zemích OECD.

Vývoj inflace, úrokových sazeb Federálního rezervního systému (Fed), reálného HDP a nezaměstnanosti ve Spojených státech. Zdroj: ČNB (Holub, 2022)

Co stálo za takto vleklou periodou vysoké inflace? Třebaže jsou jako hlavní příčina Velké inflace často chápány tzv. ropné šoky, které přišly během 70. let, většina odborné literatury toto období dramatické cenové nestability přisuzuje měnověpolitickým chybám centrálních bank. Ty spočívaly hlavně v tom, že měnové autority tehdy upřednostňovaly politiku „plné zaměstnanosti“ před cenovou stabilitou. Jedná se o jeden z nejhorších odkazů, které zde vlivné učení Johna M. Keynese zanechalo. Ekonomové – kráčejíce ve šlépějích tohoto velice vzdělaného člověka, jenž však slovy F. A. Hayeka nebyl vůbec kompetentním ekonomem – slepě věřili tomu, že vláda (potažmo centrální banka) může svojí expanzivní politikou dosáhnout domněle pozitivního stavu plné zaměstnanosti. Vysoká inflace pro ně, vycházejíce z pomýleného teoretického konceptu tzv. dlouhodobé Phillipsovy křivky, byla záležitostí vedlejší, splní-li se cíl maximální zaměstnanosti.

Byl to opět tolik jasnozřivý rakouský ekonom Fritz Hayek, kdo několikrát jasně vyjádřil, že nezaměstnanost, která je dočasně potlačena měnovými silami, může být natolik nízká jen po takovou dobu, po jakou bude proces neudržitelné úvěrové expanze pokračovat. V tu chvíli však ona situace vytváří dilema, že buď musí být úvěrová expanze udržována ad infinitum (což by způsobilo ohromnou inflaci), anebo že po jejím zastavení bude nezaměstnanost ještě vyšší, než kdyby k této politice vůbec nedošlo.

Tehdy převládající ekonomická doktrína nebyla schopna vysvětlit nanejvýš nepříjemný stav, jenž během „Velké inflace“ nastal. A sice současnou přítomnost zvýšené inflace a vysoké nezaměstnanosti. Phillipsova křivka ve své někdejší podobě totiž postulovala negativní vztah mezi těmito veličinami. Situace stagflace (stagnující ekonomické aktivity a simultánně vysoké inflace) se tak jevila nepochopitelnou. Až když se Milton Friedman přičinil o zpopularizování monetarismu a ve svých pracích jasně ukázal, že existuje tzv. přirozená míra nezaměstnanosti a že veškeré snahy o dlouhodobé dosahování nižší míry nezaměstnanosti chtě nechtě přijdou vniveč, byl tento mylný teoretický koncept nadobro vyvrácen.

Abychom výše popsané shrnuli, hlavní zkušeností, kterou si centrální banky z období „Velké inflace“ odnesly, je lekce, že prvotním cílem měnové politiky by vždy měla být cenová stabilita (tj. mírná inflace), a to nejlépe bez jakýchkoli výjimek. Zároveň je od té doby kladen mimořádný důraz na inflační očekávání. Michael Woodford zachází dokonce tak daleko, že tvrdí, že pro měnovou politiku záleží jen na máločem jiném než právě na inflačních očekávání ekonomických aktérů.

Problematika inflačních očekávání

Tím, co způsobilo značnou perzistenci vysoké inflace v 70. letech, byla zcela odukotvená inflační očekávání. Několik nedávných studií dochází ke shodnému závěru, že odpoutají-li se inflační očekávání od cíle centrální banky, má zvýšená inflace tendenci stát se trvalejší záležitostí a po jejím vrcholu následuje ještě několik let vysoké míry inflace. Centrální banka by se tudíž měla preventivně chovat tak, aby k odukotvení inflačních očekávání nedošlo, místo toho, aby se je ex post pokoušela opět navrátit k inflačnímu cíli, což je zákonitě vždy nákladnější.

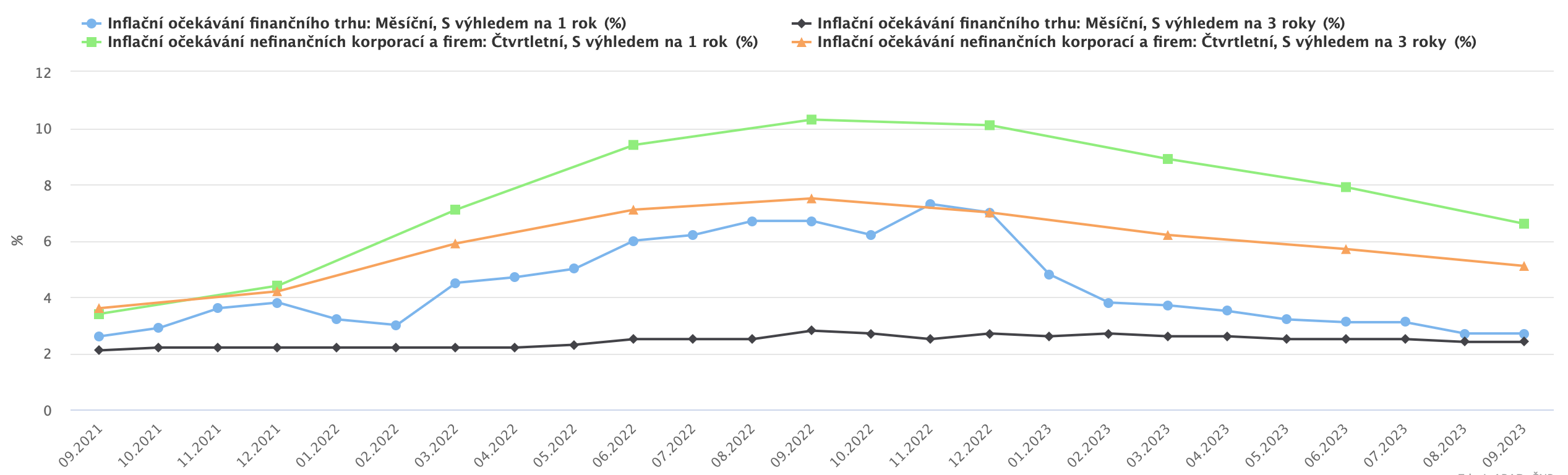

Abychom se vrátili zpět do současnosti – jak je to dnes s inflačními očekáváními v ČR? Skvělou zprávou je, že inflační očekávání jak analytiků finančního trhu, tak i nefinančních korporací v ročním i tříletím horizontu v posledních měsících výrazně klesají. To svědčí o poměrně úspěšném dezinflačním procesu České národní banky, který však – nutno dodat – stále není u svého konce, a radovat se je proto předčasné. Stejným směrem se ubírají inflační očekávání i ve Spojených státech a mnoha zemích eurozóny.

Inflační očekávání analytiků finančního trhu (měsíční data) a nefinančních korporací (čtvrtletní data) v horizontu jednoho a tří let. Zdroj: ČNB, ARAD

Jak to bude dál s inflací?

Může se tak zdát, že nynější inflační perioda bude již brzy za námi. To však není jisté. Určitou hrozbu představuje právě konflikt na Blízkém východě. Rozšířil-li by se i na okolní státy, mohlo by se jednat o obrovský impulz pro růst cen pohonných hmot a dalších komodit. A ty představují důležité položky spotřebního koše, jímž se inflace měří. Jestliže by tedy narostly na své ceně, pak by i přímo ovlivnily uváděnou míru inflace, která by zaznamenala zřetelný růst.

Říjnová inflace se v důsledku ryze statistického efektu nízké srovnávací základny loňského roku v meziročním vyjádření dočasně „zvýšila“ na 8,5 %. To je skutečnost, kterou ČNB brala v potaz při svém posledním měnověpolitickém zasedání, u něhož početní většina bankovní rady zvedla ruku pro stabilitu sazeb. Důvod, proč tak učinila, tkví právě v tom, že vyšší říjnová inflace by mohla u veřejnosti vyvolat dojem jakéhosi náhlého zastavení dezinflačního procesu a kdyby ČNB zároveň začala snižovat své úrokové sazby, mohlo by to působit tak, že návrat inflace k cíli nebyl ze strany naší centrální banky zdárně dokonán. A to by mohlo negativně ovlivnit inflační očekávání, která sice již několik měsíců v řadě setrvale klesají, ovšem stále se nacházejí nad bezpečnou hladinou. Tato očekávání by pak podniky mohly přenést do vyššího přecenění svých produktů na začátku příštího roku, což by zase mohlo neblaze ovlivnit inflační očekávání domácností.

Inflace postupně míří do tolerančního pásma ČNB. Nebylo by však vhodné opomenout rizika spojená s nejistými makroekonomickými dopady budoucího vývoje Války Izraele s Hamásem a vliv zveřejněných dat o říjnové inflaci na inflační očekávání podniků a domácností. Jsou to totiž právě ona inflační očekávání, která v konečném důsledku předurčují veškerou úspěšnost měnové politiky. A nám tudíž jen zbývá doufat, že se centrální banky poučily z lekcí, které jim nabízí zpětný pohled na „Velkou inflaci“ a případně nepodcení faktor neukotvených inflačních očekávání. Jinak bychom byli odkázáni opakovat tutéž vážnou historickou chybu.

Investice v časech stagflačních

Keynes kdysi pronesl, že nenajdeme rafinovanějšího ani spolehlivějšího prostředku k rozvrácení stávajících základů společnosti, než jakým je inflace. Ano, je vskutku tak trochu paradoxní, že tento výrok patří právě jemu. Pointa je nicméně v tom, že inflace je pro ekonomiku opravdu nebezpečnou nemocí. A jak praví Milton Friedman, není-li tato vážná choroba včas rozpoznána, může zničit celou společnost.

Vysoká inflace nesužuje jen běžné střadatele erozí hodnoty jejich úspor a snižováním jejich reálných příjmů. Dlouhodobě totiž ubližuje úplně všem. Jistě, akcelerující inflace mohou někteří využít k obohacení sebe na úkor ostatních, avšak to pouze dočasně. Ani pro investory není vysoká inflace rozhodně dobrou zprávou. Když je inflace vysoká, jsou zpravidla vyšší i nominální úrokové sazby. A jelikož vyšší úrokové sazby snižují současnou hodnotu toku budoucích příjmů, obvykle vede k poklesu cen akcií a dalších aktiv.

Již jsme si řekli, že tuzemská inflace se pravděpodobně brzy dostane k hodnotě inflačního cíle centrální banky. Zmínili jsme však zároveň i možná rizika. Nabízí se tak otázka, co dělat, kdyby se tato naplnila? Jinými slovy – jaké investice se jeví vhodnými v časech stagflačních? Opět se přitom můžeme poučit z „Velké inflace“ v 70. letech. Zatímco akciový trh tehdy víceméně stagnoval a ani dluhopisový trh nepřinášel zrovna velké investiční příležitosti, vysokého růstu dosahovaly ceny komodit. A například cena takového zlato stejně jako stříbra vzrostla v 70. letech v reálném vyjádření o více než 20 %. Jak je uvedeno ve výzkumu Deutsche Bank, v prostředí stagflace je velmi obtížné dosáhnout kladných reálných výnosů u většiny tradičních tříd finančních aktiv. Výjimkou by však mohly být alternativní investiční nástroje, jako třeba drahé kovy.