Štěpánův ekonomický měsíčník 09/2022

by Štěpán Drábek | 30/09/2022

Tento text shrnuje ty nejdůležitější události ze světa ekonomiky a fiskální a měnové politiky za měsíc září roku 2022.

TL;DR: 1) Státní rozpočet ČR se bude ve střednědobém i dlouhodobém horizontu potýkat s obrovskými strukturálními problémy, které je v zájmu udržitelné budoucnosti naší země nutné řešit co nejdříve. 2) Srpnová inflace v ČR nezpomalila, ale klesla (a to i v meziročním vyjádření)! 3) Vláda rozhodla o zavedení cenového stropu na elektřinu a zemní plyn a tyto zvýšené výdaje (vyplývající z kompenzace ušlých zisků jejich producentů z veřejných financí, max. 130 mld. Kč) bude pravděpodobně mimo jiné vyrovnávat i pomocí nebezpečné windfall tax na bankovní a energetický sektor a rafinérie.

1. Státní rozpočet ČR

Na úplném konci srpna letošního roku zveřejnil Národní kontrolní úřad velmi důležité informace ohledně hospodaření státu v loňském roce. Toto téma jsem již bohužel nestihl popsat ve své srpnové práci, tudíž komentuji nyní.

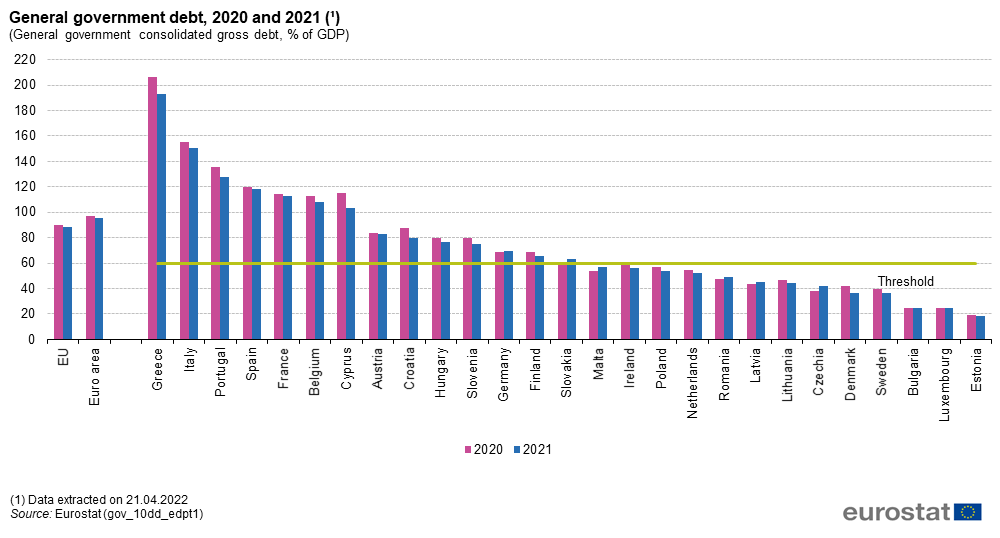

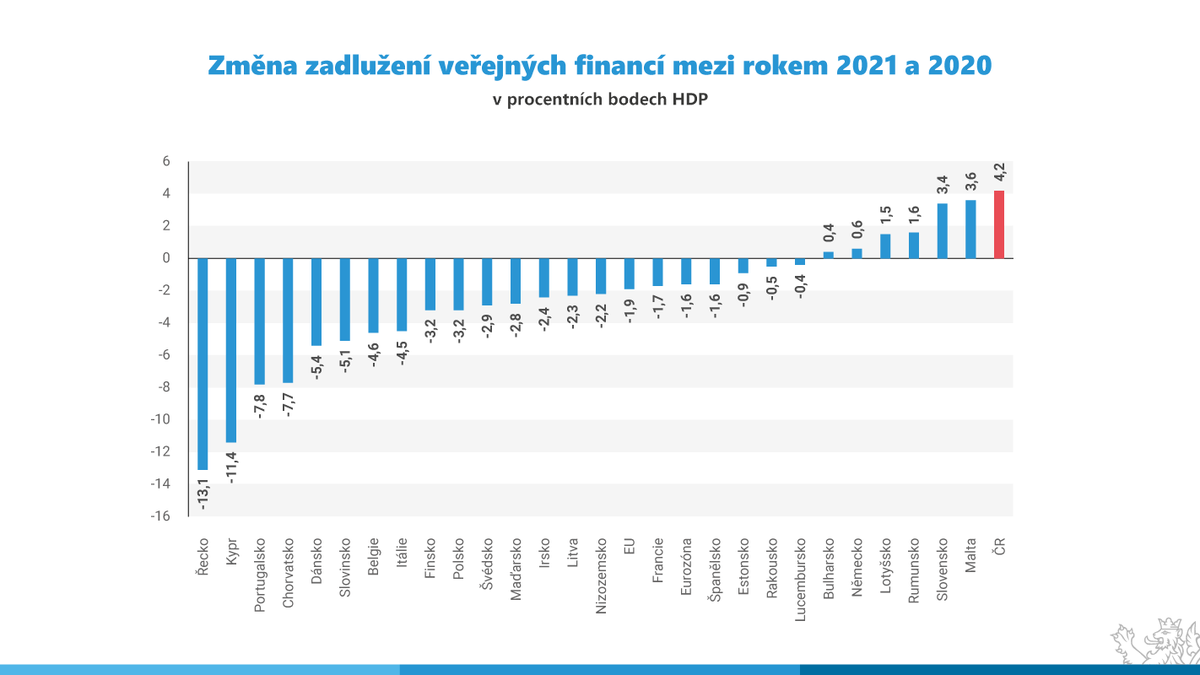

Česká republika byla v roce 2021 ve vztahu k HDP nejrychleji se zadlužující zemí v celé Evropské unii (4,2 %(1)). Schodek veřejných financí loni (téměř 420 mld. Kč2) dokonce překonal náš do té doby nejhorší výsledek z roku 2020 (necelých 370 mld Kč(3)), a to navzdory tomu, že ekonomické restrikce, spojené se snahou vlády o zmírnění devastujících dopadů pandemie covid-19 na zdraví svých občanů(4), nebyly zdaleka tak rázné jako minulý rok.(5) Přestože si v celkovém státním dluhu ve vtahu k HDP naší země (42,8 %(6)), vedeme téměř nejlépe z celé EU, to, co je opravdu děsivé, je tempo zadlužování ČR (tudíž ne bod na křivce, který reflektuje současný stav, nýbrž směr, kterým se celá křivka ubírá).

Obr. 1: Celkový dluh k HDP zemí Evropské unie za rok 2020 a 2021. Zdroj: Eurostat

Obr. 2: Změna zadlužení veřejných financí zemí EU mezi lety 2020 a 2021. Zdroj: Ministerstvo financí ČR

Jsme na tom nejhůře v celé EU nejen ve výši schodku veřejných financí k HDP, ale i v poměru minulého vládního deficitu k celkovému veřejnému dluhu. Zde je odchylka od ostatních států EU dokonce ještě vyšší.7 Je ale nutno podotknout, že takto vysoký nárůst tempa zadlužování je způsoben i skutečností, že celkový dluh – základna – vůči níž je u nás rostoucí trend odchylky vládních příjmů od výdajů nejhorší z celé EU, je vzhledem k ostatním zemím Evropské unie na velmi nízké úrovni (tudíž v oné děsivé míře zadlužování hraje významnou roli tzv. efekt dohánění).

Obr. 3: Saldo veřejných financí za rok 2021 vůči celkovému naakumulovanému vládnímu dluhu v jednotlivých zemích EU. Zdroj: Twitter

Dle slov prezidenta NKÚ, Miloslava Kaly, brání lepšímu výsledku hospodaření státu především vysoký podílmandatorních a kvazimandatorních výdajů na celkových vládních příjmech (93,6 %). Ostatní výdaje tak bylo nutné kompenzovat rekordně vysokým schodkem státního rozpočtu.(8) Mandatorní výdaje jsou povinné, zákonem nebo jinými právními normami stanovené prostředky, které musí stát vynaložit. Změnit je lze pouze legislativním procesem. Veřejné finance bohužel není možné zkonsolidovat bez zásadních reforem oněch mandatorních a kvazimandatorních výdajů státu. Je zapotřebí zefektivnění a výrazné zúžení státního aparátu. Pakliže se tedy nechceme opět vydat cestou zvyšování všemožných typů daní, coby státních příjmů. Mnoho občanů České republiky si navyklo na takovou šíři státem poskytovaných veřejných služeb, kterou již do budoucna není možné ufinancovat se současnou úrovní vládních příjmů. Jestliže si vláda nepřeje odkládat nezbytně nutná řešení redukce strukturálního deficitu a problémy pouze zvětšovat a oddalovat na další volební období, je zapotřebí kompletní změna nerovnosti mezi příjmy a výdaji státu. Tyto kroky (zvyšování daní, zeštíhlování množství veřejně poskytovaných služeb státem či optimálně kombinace obojího) pochopitelně nejsou politicky populární. Neúnosné náklady na správu státního dluhu ale mohou ohrozit pro dnešní nastavení společnosti naprosto nepostradatelná odvětví, kterými jsou třeba vzdělávací a zdravotní systém nebo také státní zajištění bezpečnosti.(9) Je tak nutné tento kolosální problém řešit co nejdříve, byť je takový krok v době bezprecedentně vysoké inflace (a z ní vyplývajícího poklesu reálných příjmů a snížení kupní síly dlouhodobých úspor občanů) a poklesu tempa růstu tržní hodnoty všech finálních statků vyprodukovaných v naší ekonomice (HDP) politicky velmi bolestivý.

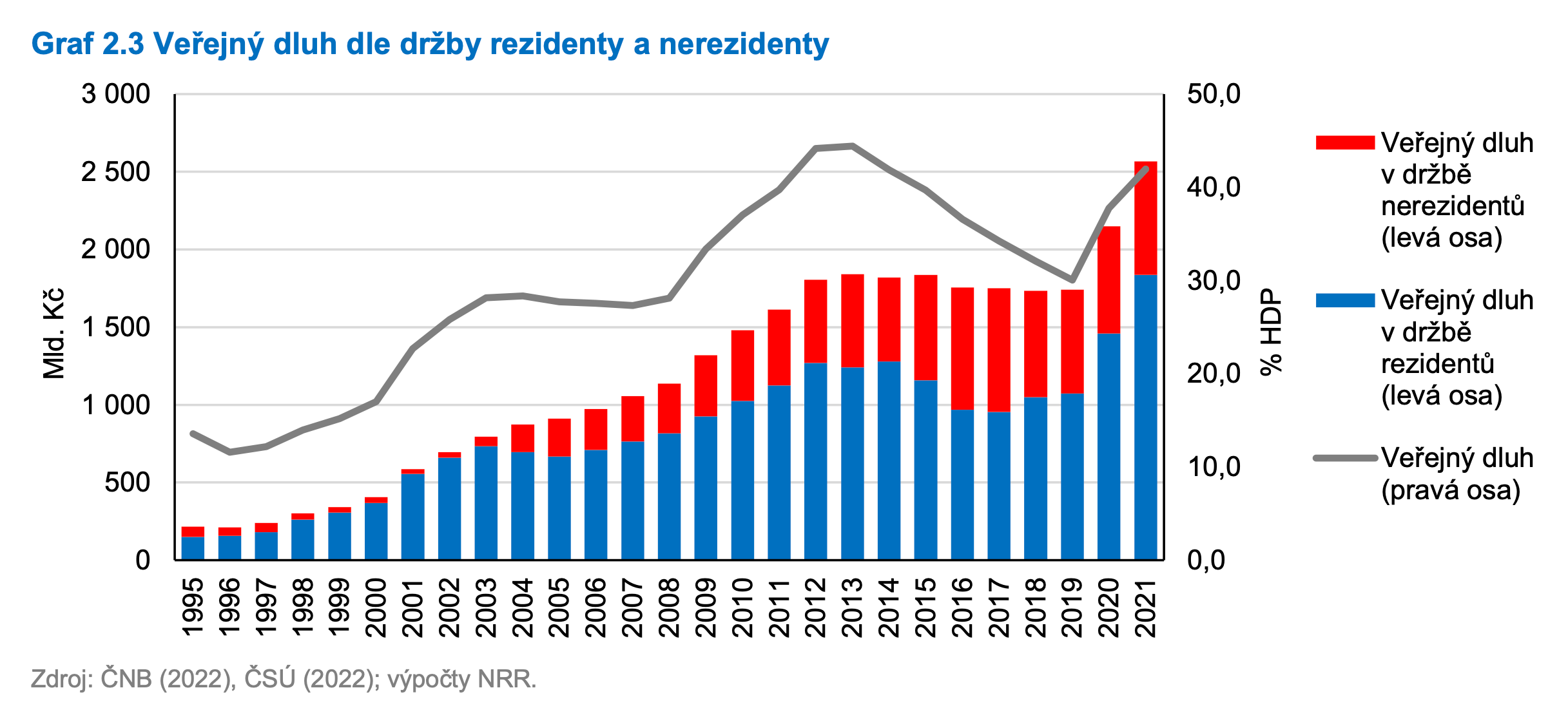

Z pohledu dlouhodobé udržitelnosti veřejných financí není důležitá pouze absolutní výše státního dluhu, ale rovněž rozdělení vlastnictví dluhopisů mezi jednotlivými ekonomickými subjekty (struktura jeho držby). Proč tomu tak je? Zejména kvůli tomu, že rezidentní držitelé jsou méně averzní k riziku – jsou schopni podstupovat vyšší nejistoty ohledně neuspokojení pohledávky, zatímco zahraniční investoři jsou náchylnější k odprodeji českých státních dluhopisů, například v případě snížení bonity (růstu pravděpodobnosti, že dlužník není schopen dostát svým závazkům) a/nebo zhoršení ratingu dluhu, a přesunu svých volných finančních prostředků na dluhopisový trh jiné země. A tento odprodej českých státních dluhopisů zahraničními investory by pravděpodobně způsobil nejen změnu kurzu české koruny vůči zahraničním měnám, ale i zvýšenou fluktuaci tržních cen dluhopisů českého státu a růst rizikové přirážky (díky tomu i vyšší slibovaný úrokový výnos dluhopisu), a z něj vyplývající vyšší náklady na provoz dluhové služby. Součástí dluhové služby jsou i úrokové výnosy (respektive náklady) na státních obligacích. Zatímco v roce 2021 činila úroková míra na vládních dluhopisech 1 %, počátkem září letošního roku dosáhla výnosnost 10letého českého státního dluhopisu úrovně 4,7 %. Tento nárůst je způsoben zejména vyššími úrokovými sazbami ČNB, které nepřímo mění tvar výnosové křivky dluhopisů (ovlivňují jejich úrokový výnos vzhledem k době jejich splatnosti) a nárůstem zadlužení veřejného sektoru během pandemie covid-19. Česká národní banka považuje na základě mezinárodní historické praxe jako hraniční, podíl 25,9 % držby celkového státního dluhu zahraničními subjekty.(10) Tato úroveň je u nás velmi často atakována, a nemálokrát se stane, že je i překonána (např. ke konci roku 2021 dosahoval podíl dluhu držený nerezidenty výše 28,4 %), nicméně podíl zahraničních držitelů českých státních dluhopisů v posledních letech výrazně klesá (na konci roku 2019 byl na úrovni 38,4 % a ke konci roku 2021 dosahoval 28,4 %). (11)

Obr. 4: Struktura držby českého veřejného dluhu. Zdroj:NRR

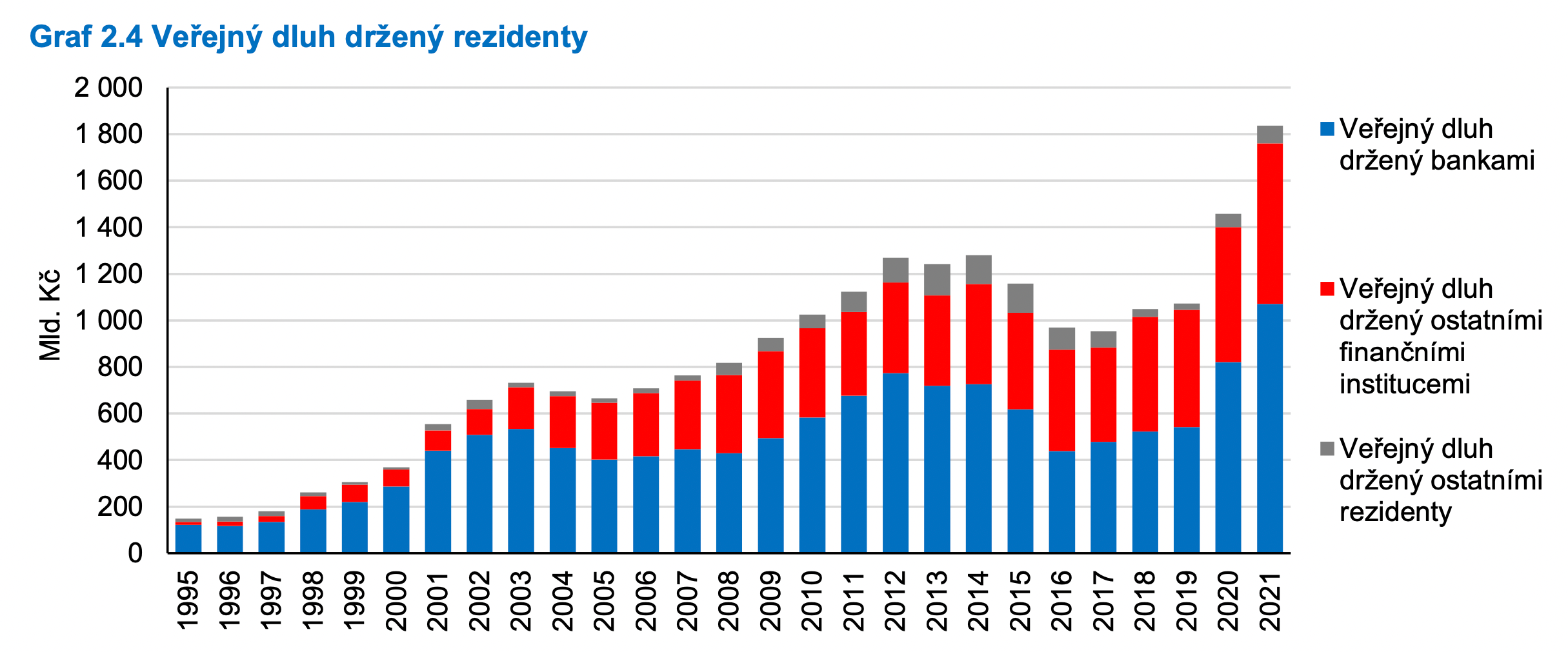

Mezi domácími držiteli má naprosto dominantní podíl na držbě českých státních dluhopisů finanční sektor (a v něm bankovní instituce). Ony bankovní instituce v posledních letech výrazně zvyšují množství akumulovaných vládních dluhopisů (drží dluh převyšující výši 1 bilion Kč, což činí 41,8 % celkové rezidentní držby) a tak v mezinárodním srovnání značně roste podíl státních dluhopisů na celkových aktivech bank. Vzhledem k této propojenosti bankovního sektoru se státem, by se problémy veřejných financí mohly negativně propsat i do finančního systému.(12)

Obr. 5: Struktura držby veřejného dluhu ČR mezi rezidenty. Zdroj: NRR

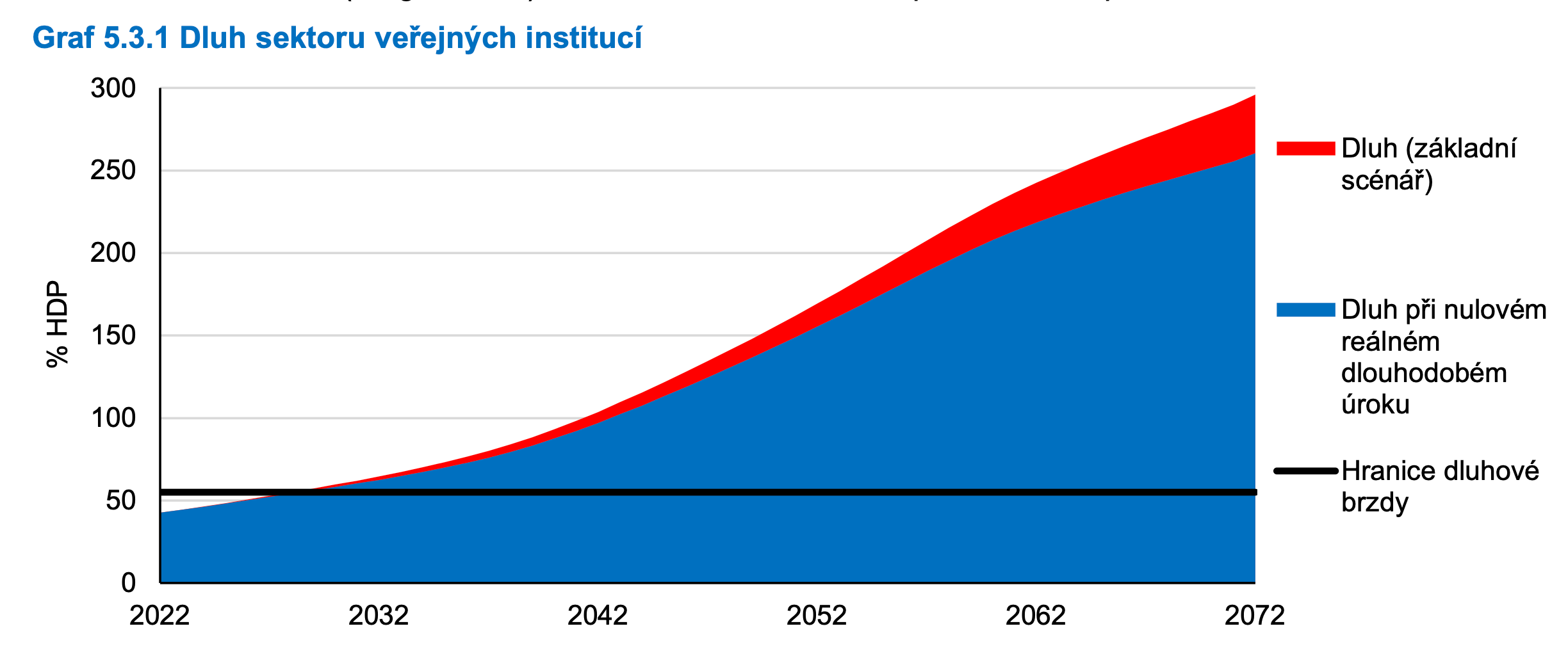

Pokud by bylo do budoucna zachováno stejné nastavení daňových a výdajových politik, jako je dnes, již v roce 2028(13) by pravděpodobně došlo k prolomení osudové hranice dluhové brzdy a v 50letém horizontu projekce NRR by veřejný dluh ČR vůči HDP představoval dnes těžko představitelných a pro naši malou otevřenou ekonomiku naprosto devastujících 296 %. Dluhová brzda je jistá pojistka, která je součástí zákona o pravidlech rozpočtové odpovědnosti (Zákon č. 23/2017 Sb.), jež nutí vládu při překročení hranice salda veřejného rozpočtu –55 % nominálního HDP přikročit k tvrdým opatřením s cílem navrácení veřejných financí do dlouhodobě udržitelného stavu:

- Vláda České republiky schválí a předloží Poslanecké sněmovně ČR návrh a střednědobý výhled státního rozpočtu a rozpočtu státních fondů, které vedou k dlouhodobě udržitelnému stavu veřejných financí.

- Vláda ČR schválí a předloží návrhy vyrovnaných rozpočtů zdravotních pojišťoven.

- Jednotlivé územní samosprávné celky schválí svůj rozpočet na následující rok jako vyrovnaný, nebo přebytkový.

- Veřejné instituce, které nespadají pod předchozí body, nesmí v období, ve kterém výše dluhu dosahuje více než 55 % HDP zřizovat nové závazky ze smluv.(14)

Veřejný dluh ČR nepřesáhne hranici dluhové brzdy na konci 50letého horizontu projekce, pouze pokud bude strukturální saldo sektoru veřejných institucí od letošního roku do roku 2072 každoročně lepší o neuvěřitelně vysokých 6 % HDP.(15)

Obr. 6: Překonání dluhové brzdy ČR. Zdroj: NRR

2. Inflace v ČR

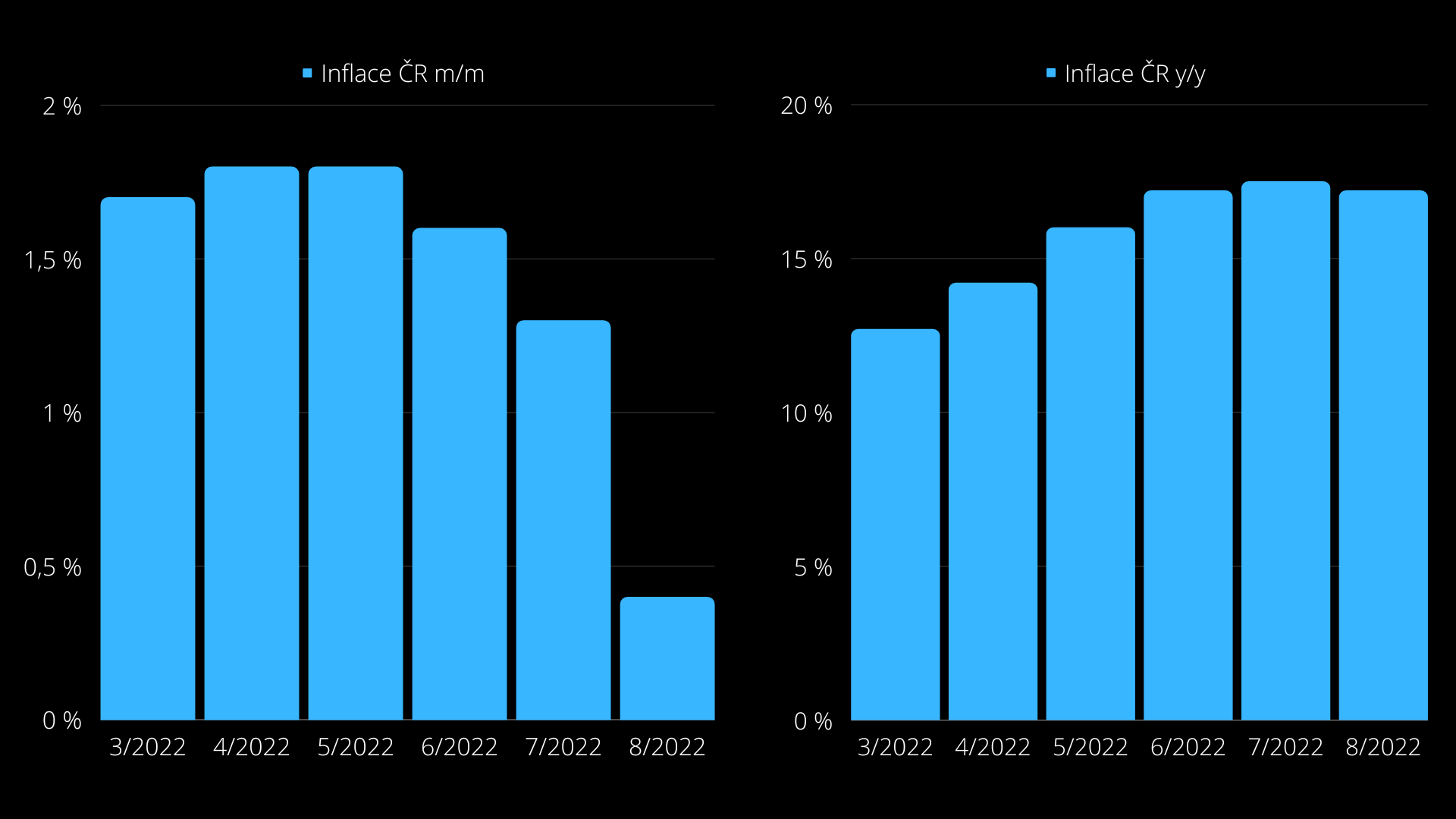

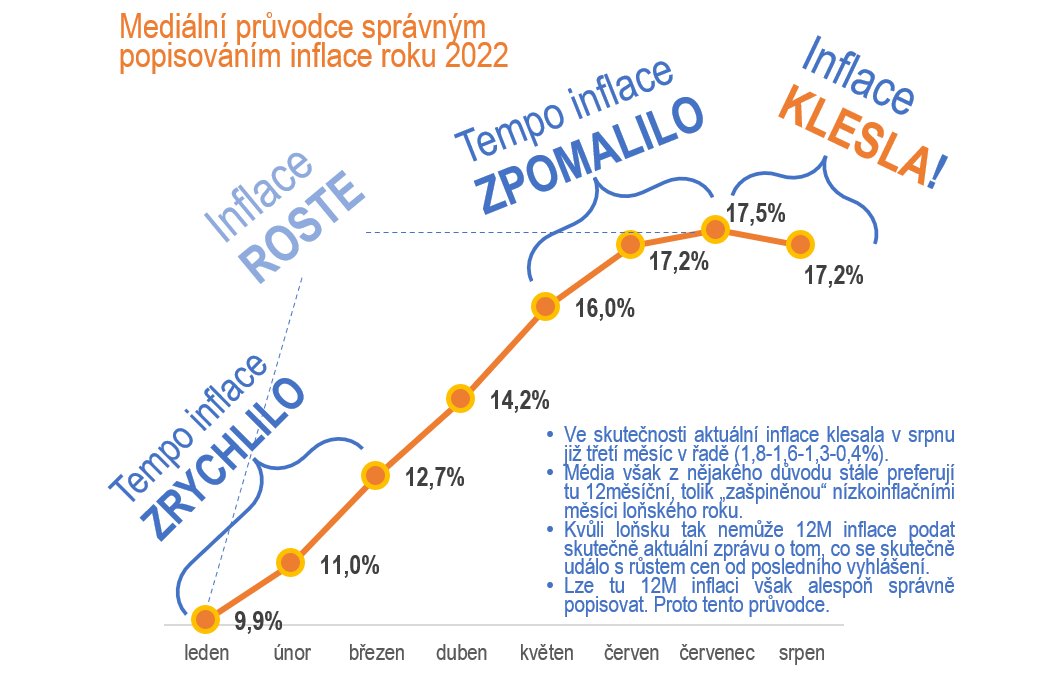

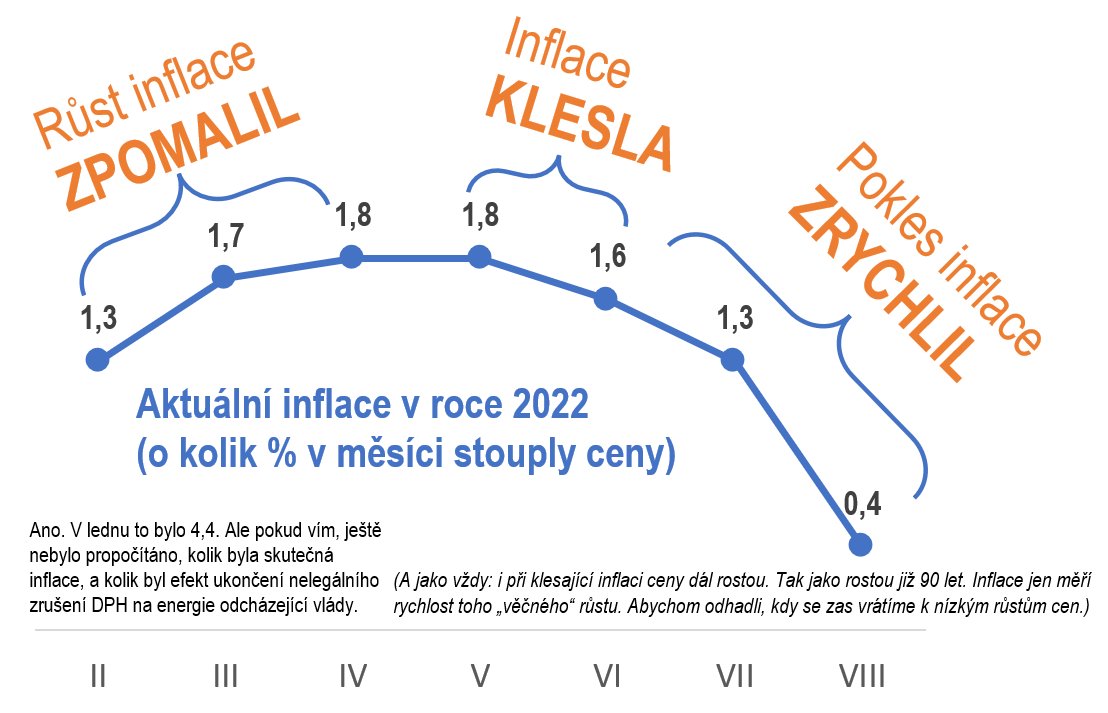

Inflace již třetí měsíc v řadě klesla (ze srpnového vydání už jistě víte, že meziměsíční tempo růstu spotřebitelských cen je kvůli současným dynamickým změnám v ekonomice a zvýšené nejistotě mnohem relevantnější než to meziroční, které ale v médiích nejvíce rezonuje), z červencových 1,3 % na srpnových 0,4 %, a to zejména kvůli poklesu cen pohonných hmot (zlevnění zhruba o 10 %), kterým je ve spotřebním koši přikládána velká váha a druhou hlavní příčinou je období sklizní a meziměsíční zlevnění především zeleniny.(16) Ovšem tentokrát nepoklesla jen meziměsíční inflace, ale i ta meziroční. A to z červencových 17,5 % na srpnových 17,2 %. V srpnu se tak vrátila meziroční míra inflace přesně na červnovou úroveň.(17)

Obr. 7: Srpnová meziměsíční a meziroční inflace v ČR (03–08/2022). Zdroj: Vlastní zpracování

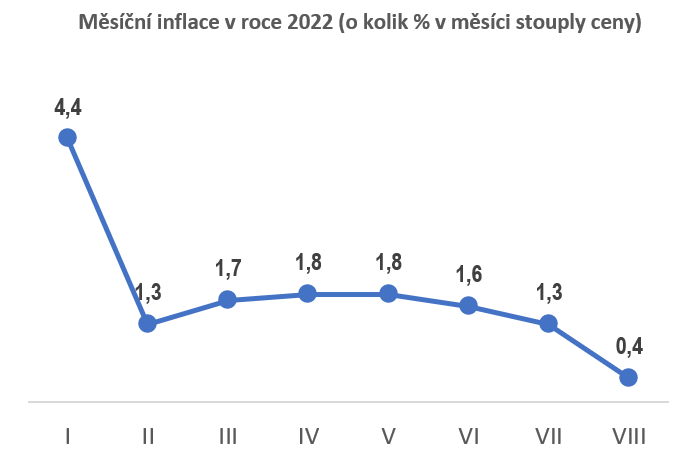

Přestože meziroční inflace k srpnu roku 2022 klesla, průměrné spotřebitelské ceny nadále rostou. Jak je to možné? Meziroční inflace (vyjádřená přírůstkem indexu spotřebitelských cen ke stejnému měsíci předchozího roku) totiž vyjadřuje procentní změnu průměrné cenové hladiny za posledních 12 měsíců proti průměru 12 předchozích měsíců. V srpnu roku 2022 vzrostly běžné spotřebitelské ceny tempem 0,4 %, což je méně než minulý měsíc (1,3 %), ale i (a to je moc důležité!) méně než v srpnu roku 2021 (0,7 %). Když se tedy udělá průměr přírůstků indexu spotřebitelských cen jednotlivých 12 měsíců, je patrné, že jakmile byla loňská srpnová inflace o 0,3 % vyšší než ta letošní (respektive letošní nižší než ta loňská), dojde i k poklesu srpnové 12M inflace (z 17,5 % na 17,2 %), neboť měsíc s nižší inflací vytlačil z 12měsíční statistiky měsíc s inflací vyšší.(18)

Obr. 8: Měsíční inflace v ČR za rok 2022 (o kolik % vzrostly ceny v jednotlivých měsících). Zdroj: Twitter

Bohužel však mnohá média mají stále obrovský problém s interpretací této zprávy a kupodivu chybu v ní udělalo i Ministerstvo financí ČR.(19) Inflace nezpomalila, nýbrž klesla. Zpomalení znamená nižší tempo růstu. Ovšem inflace v srpnu poklesla, nikoli vzrostla pozvolnějším tempem. Ačkoli se to na první pohled některým čtenářům nemusí zdát, rozdíl mezi poklesem tempa růstu (zpomalením) inflace a skutečným snížením inflace je vskutku zásadní a nejedná se o zbytečné „slovíčkaření“. Pro lepší pochopení tohoto rozdílu jsem si zde dovolil přidat dvě prosté ilustrace:

Obr. 9: Průvodce správným popisováním meziroční inflace. Zdroj:Twitter

Obr. 10: Průvodce správným popisováním meziměsíční inflace. Zdroj: Twitter

3. Cenový strop energií

Vláda ČR se po dlouhém odmítání zavedení cenového stropu na elektrickou energii a zemní plyn nakonec k tomuto kroku nedávno odhodlala. Rozhodla se pro zákonem stanovenou maximální prodejní cenu silové elektřiny 6 Kč/kWh včetně DPH pro maloodběratele (domácnosti, živnostníky, podnikatele) a veřejné instituce, respektive 6000 Kč/MWh. Pokud bychom k tomu připočetli různé distribuční poplatky, bude se cena pro domácnosti pohybovat maximálně v rozmezí 7 až 9 Kč za kilowatthodinu.(20) A cenový strop zemního plynu je určen na hranici 3 Kč/kWh, respektive 3000 Kč/MWh.(21) Pojďme nyní využít základní poznatky mikroekonomie pro nalezení možných dopadů této politiky.

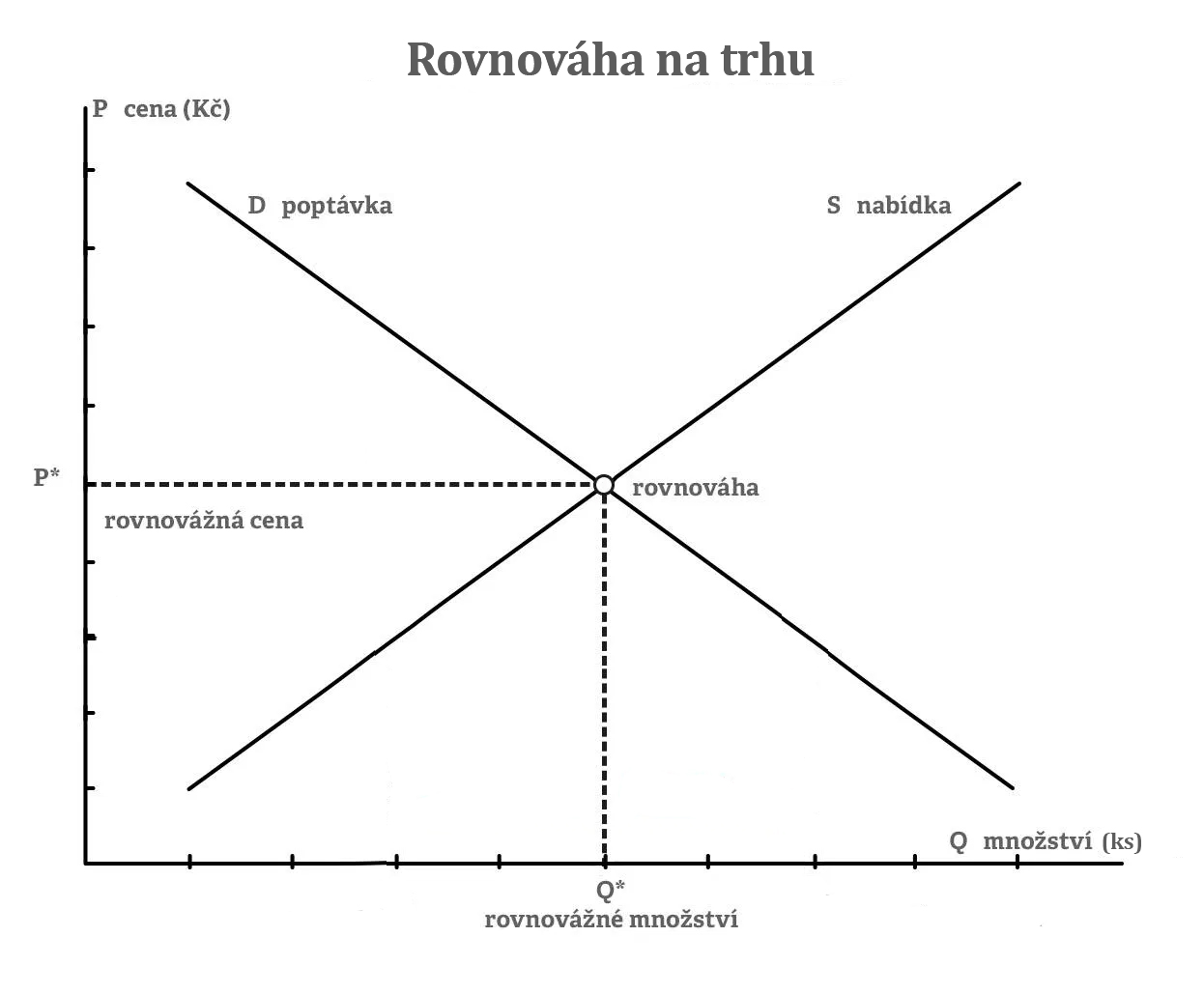

Trh je kouzelné místo koordinující ekonomickou aktivitu jednotlivců ve světě vzácných zdrojů. Dokáže pomocí cen spojovat producenty se spotřebiteli, prodávající s nakupujícími – nabídku s poptávkou. Trh se snaží, pakliže mu v tom není bráněno, uvést nabídku a poptávku do vzájemné rovnováhy – do bodu (kterým je rovnovážná cena, jež zároveň odráží mezní užitek spotřebitelů a mezní náklady producentů), kde se poptávané množství přesně rovná tomu nabízenému. Samozřejmě k tomu dochází s jistou časovou odchylkou a nalézt tento jeden unikátní bod se daří jen ojediněle, nicméně ceny na jednotlivých trzích se pohybují někde okolo této rovnováhy, tudíž ona koordinace vždy nemusí být optimální a může docházet ke krátkodobým převisům poptávaného množství nad tím nabízeným (nedostatek) nebo naopak (přebytek) a neefektivitám (oproti neexistujícímu Paretovsky ideálnímu světu).(22)(23) Tato informace však na mém hlavním sdělení nic nemění – trh je ten vůbec nejlepší způsob organizace ekonomické aktivity lidí ve společnosti potýkající se s faktorem vzácnosti.

Obr. 11: Tržní rovnováha. Zdroj: Libinst

To, co informuje a motivuje účastníky trhu využívat omezené zdroje efektivně, je tržní cena. Ceny (resp. relativní ceny) decentralizovaně uchovávají komplexní nerovnoměrně rozprostřené znalosti, které nejsou nikomu dány ve svém celku. Lidé nemusí znát příčinu změny (relativní) ceny substitutů, jediné, co jim stačí pro ekonomicky adekvátní jednání vědět, je samotná změna ceny, na níž mohou prostřednictvím svého jednání reagovat. A to například (v případě vzrůstu ceny) snížením poptávaného množství nebo spotřebou podobného statku, při jehož ceně rázem roste (mezní) užitek z jeho spotřeby. A na druhé straně je změna této ceny pobídkou pro producenty zvýšit objem výroby anebo nastoupit do tohoto nového, rázem dostatečně ziskového odvětví.(24) Jinými slovy řečeno, tržní ceny, měnící se v závislosti na neustálých změnách (relativní) vzácnosti a preferencích spotřebitelů a adaptaci producentů na tyto dynamicky se měnící veličiny, dokáží zajistit tu nejefektivnější možnou alokaci vzácných zdrojů v ekonomice.

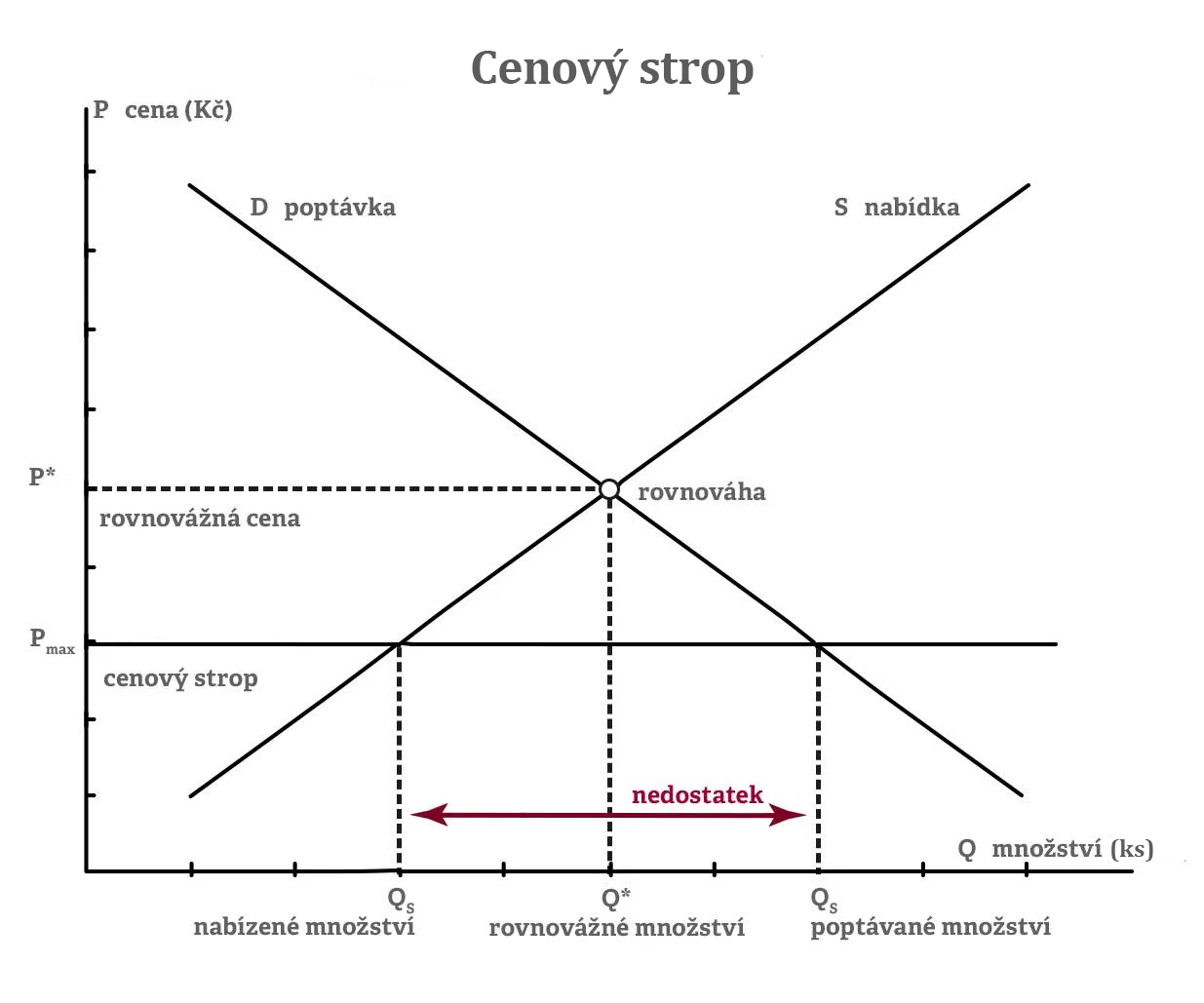

Nyní se už ale vraťme k samotnému aktuálnímu tématu – cenovému stropu. Co se stane ve chvíli, kdy stát zakáže producentům na trh dodávat své produkty za cenu vyšší, než kterou jeho aparát stanoví? Možnosti jsou v zásadě dvě: 1) Pokud je tato úroveň vyšší než rovnovážná cena, k žádné zásadní změně nedojde – trh bude stále poměrně hladce vyrovnávat nabídku s poptávkou. 2) Pokud je však tato zákonem stanovená úroveň nižší než přirozená cena, dojde k fatálnímu důsledku – lidé budou poptávat více statků, než kolik jsou prodejci ochotni na trh dodávat = nedostatek!

Obr. 12: Převis poptávaného množství nad nabízeným množstvím (nedostatek) vlivem cenového stropu. Zdroj: Libinst

Členové vlády si tyto negativní důsledky cenové regulace zcela jistě uvědomují a snaží se docílit cenového stropu energií pro spotřebitele a zároveň zamezit vzniku nedostatku tohoto zboží. Netřeba si tak pod tím představovat výše obsažené mikroekonomické ilustrace.(25) Jenomže jak dosáhnout obou těchto záměrů? Odpověď je až kupodivu jednoduchá – je zapotřebí výrobcům kompenzovat ztrátu plynoucí z rozdílu mezi cenou determinovanou cenovým stropem a původní tržní cenou, a tím je motivovat dodávat na trh stejné množství zboží jako při tržní ceně. Cenový strop tak v tomto případě znamená dotaci (subvenci) energetických společností.(26) Ano, zrak Vás, milý čtenáři, nijak nešálí, stát bude energetické firmy dotovat při současném stavu veřejných financí… Toto opatření by mělo pro státní rozpočet znamenat až naprosto devastujících 130 miliard Kč.(27) Tyto mimořádné výdaje by měly být, dle slov pana ministra financí (alespoň z části), financovány mimořádnými příjmy. Ty rozdělil na tři hlavní kategorie: 1) windfall tax na bankovní a energetický sektor 2) mobilizace příjmů a vyplacení dividend ze všech státních firem, kde to bude možné. 3) příjmy, které souvisí se zvýšenou cenou emisních povolenek.

Pro zachování jednoduchosti a krátkosti tohoto textu se nyní nebudeme zabývat ekonomickými dopady druhého a třetího bodu, nýbrž pouze toho nejvýznamnějšího, prvního. Téma windfall tax tedy „daně ze zisků, které přinesl vítr“ jsem ve svém článku probíral již před necelým měsícem, kdy ve veřejném prostoru panovaly obrovské nejistoty ohledně toho, zda se tato nová daň vůbec zavede. Nyní je už téměř jisté, že bude implementována, přesná podoba však stále zůstává nejasná. Pojďme nyní v krátkosti zhodnotit, zda windfall tax dává pro český státní rozpočet smysl, či nikoli. Komentovat nesmírně složitý energetický sektor a fungování rafinérií mi vzhledem k mým kompetencím rozhodně nepřísluší. Pověnujme se tak pouze bankovnímu sektoru. Hlavní argument, který používá vláda pro obhajobu zavedení daně z mimořádných (nebo také, jak se nehezky říká „nadměrných“ či dokonce „nezasloužených“) zisků, je diference mezi depozitní úrokovou sazbou, kterou komerční banky úročí termínované vklady svých klientů a úrokovou mírou, za kterou jsou formou repo tendrů úročeny vklady komerčních bank na rezervním účtu u České národní banky. Tento rozdíl znamená pro obchodní banky zisk, prý nezasloužený. Opomíjejme nyní to, že se onen rozdíl neustále zmenšuje vlivem postupné adaptace a lepší předvídatelnosti měnověpolitických kroků ČNB, a zaměřme se na to, zda je tento zisk opravdu mimořádný nebo, jak se taktéž často říká, nepředvídatelný. Ano, ze zvyšování úrokových sazeb ČNB v reakci na vysokou míru inflace banky skutečně profitují. Jenomže to je pouze jedna strana mince. Takřka pět let (2. 11. 2012 – 4. 8. 2017) držela ČNB ve snaze o monetární expanzi své úroky na nule (respektive 2T repo na úrovni 0,05 %) a roky před i po tomto období se pohybovaly blízko této úrovně. Tehdy stát opravdu nechodil za bankami s tím, zda nechtějí pomoci s fungováním v této „mimořádné“ době. Proč by to dnes mělo být přesně naopak a stát by měl vyžadovat příspěvek obchodních bank, které dnes patří mezi ty největší plátce daní v ČR, do veřejné kasy, je mi záhadou.(28)

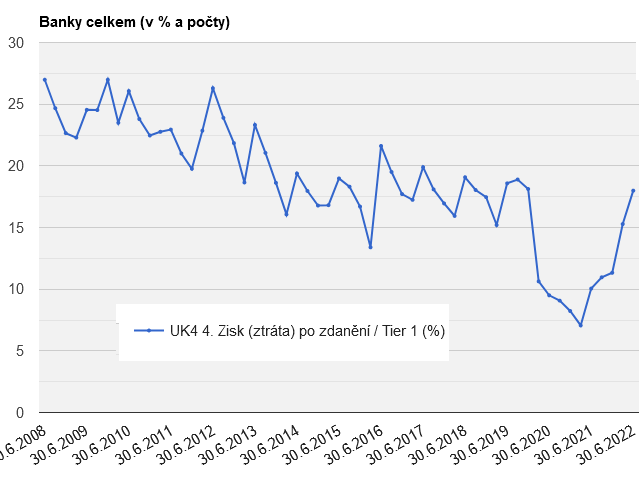

Obr. 13: Zisky bankovních institucí po zdanění. Zdroj: ČNB

Pro zavedení windfall tax na bankovní instituce je nezbytně nutné určit také srovnávací základnu, nad kterou bude specifikován onen „nadměrný“ zisk, jenž bude zdaněn definovanou daňovou sazbu. Mezi roky, z nichž se má počítat průměrná ziskovost tohoto odvětví, patří i ty covidové, tedy 2020 a 2021, během kterých výrazně poklesly tržby obchodních bank. Toto fragilní a volatilní období, kdy téměř kolabovala agregátní poptávka a úvěrová činnost bank, rozhodně nelze považovat za typické a zajisté nemá být součástí srovnávací základny. Když se podíváme na empirická data, ta nám jasně ukazují, že z pohledu posledních několika let nejsou nynější zisky bank jakkoli nadprůměrné a už vůbec ne mimořádně vysoké.

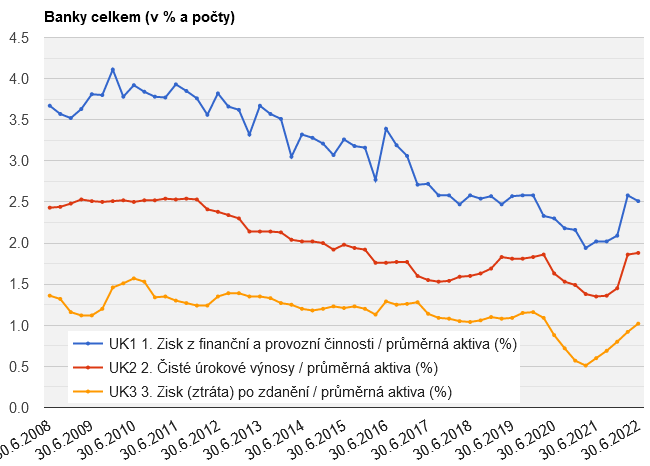

Obr. 14: Ziskovost bankovního sektoru. Zdroj: ČNB

Případné zdanění bankovních institucí se nemusí dotknout pouze jich, ale i všech jejich klientů. Peníze, které by komerční banky mohly použít pro pomoc českým domácnostem a podnikům v dnešní nelehké době, budou chybět, neboť si je uzurpuje stát. Skutečně si vláda přeje v krizovém období, kdy by mohly banky pomoci řešit nemalé společenské problémy, narušit stabilitu mimořádně robustního bankovního systému ČR?(29) Narušení vzájemně prospěšných (nebo alespoň neutrálních) vazeb bank se státem může vyústit v tristní důsledky, které aktuálně můžeme spatřit v Maďarsku. Zde Viktor Orbán tuto daň zavedl s podobným opodstatněním, které dnes užívá vláda (banky profitují z vysokých úrokových měr), a to tak demotivovalo banky, že svým klientům od té chvíle úročí vklady čistou nulou (v prostředí obrovské a stále rostoucí inflace)!(30)

Na závěr poslední kapitoly tohoto měsíčníku si pojďme představit ještě jeden problém zastropování cen energií. To samozřejmě nijak neřeší jeho samotnou podstatu, příčiny, proč ceny energií rostou do astronomických výšin, ale snaží se pouze zmírnit nepříjemné dopady. Tou hlavní příčinou paradoxně není, dle slov toho zřejmě největšího odborníka na energetiku v ČR, Michala Šnobra, válka na Ukrajině, ani Green Deal a transformace energetiky, a dokonce ani aktuálně nefungující jaderné bloky ve Francii nebo překotné vypínání jaderných elektráren v Německu bez zajištění náhrad této elektrické energie, nýbrž přílišná politizace a podinvestovanost tohoto odvětví v Evropě.(31) A asi je čtenáři jasné, že zavedení windfall tax na energetický sektor není zrovna pobídkou pro vstup do tohoto odvětví, ale spíše od dlouhodobých investic (které by mohly náš problém postupně zmírňovat) odrazuje.

Abych zde pouze nekritizoval, uvedu i jedno možné pozitivum, které by mohl cenový strop na elektřinu a plyn přinést. Pokud by byl růst cen těchto klíčových komodit do enormních výšin ryze krátkodobou záležitostí, mohlo by teoreticky dávat smysl zavést opatření utlumující tento růst do doby, kdy se situace zmírní (já osobně, z pozice liberálního ekonoma, však odmítám jakýkoli státní intervencionizmus do hospodářství s utilitaristickým opodstatněním). Pro mnohé domácnosti a firmy je tato doba opravdu velmi náročná a může znamenat jejich krach. Jestliže by podniky vlivem neúnosných nákladů byly nuceny ukončit svoji činnost a propouštět zaměstnance (jejichž úspory více než kdy jindy ztrácejí kupní sílu), mohla by se ekonomika dostat do hluboké recese, která může vést k radikalizaci společnosti, různým občanským nepokojům a tendenci zpochybňovat funkčnost demokratického režimu. Ovšem dnes je situace jiná. Dle všech dostupných dat bohužel máloco nasvědčuje tomu, že by období vysokých cen energií mělo být přechodným jevem. Naopak. Je to dlouhodobý problém, který bude v naší společnosti rezonovat minimálně pár let. Proto přesunout tuto potíž do budoucna, oddálit její řešení a prohloubit již tak dost hlubokou díru ve státním rozpočtu může být ohromnou chybou. „Jenomže jaké je řešení?“ napadne nejednoho zvídavého čtenáře. V reálném světě neexistují žádná řešení (ta jsou jenom v politice), ale pouze zlepšení.(32) Nelze předpokládat, že na tak komplexní problém, za nímž stojí nespočet různých faktorů, existuje jedno univerzální řešení. Tak jednoduchý náš svět opravdu není. To, co však téměř s jistotou říci můžeme, je to, že správnou cestou není dodatečné narušení koordinujícího cenového mechanismu (byť dost omezeného oligopolní strukturou a byrokratizací trhu), buď skrze (a to je samozřejmě ta vůbec nejhorší možnost) znárodnění energetických společností, vyšší zdanění tohoto sektoru (demotivující od investic) anebo zavádění cenových stropů, které způsobují plýtvání s danou komoditou, respektive odrazují od adekvátního šetření s ní (spotřebiteli poptávané množství je vlivem netržních cen příliš vysoké). Inu, ačkoli to zprvu nemusí být patrné, vládní nečinnost bývá většinou tím nejlepším východiskem (primum non nocere).

Reference:

1 Kvůli tomu, že měl schodek veřejných financí za rok 2021 4,2 % ročního HDP, nyní nesplňujeme tzv. konvergenční (Maastrichtská) kritéria pro vstup do Evropské měnové unie a pro přijetí jednotné měny eura. Limit je totiž 3 %. Druhé kritérium veřejných financí však zatím splňujeme s přehledem. Podíl veřejného dluhu na HDP je u nás 42,8 %, pod maximální hranicí 60 %.

2 https://www.mfcr.cz/cs/aktualne/tiskove-zpravy/2022/pokladni-plneni-sr-44160

3 https://www.mfcr.cz/cs/aktualne/tiskove-zpravy/2021/pokladni-plneni-sr-40434

4 Bohužel ale tato nepřiměřená státní reakce přerušila všestranně výhodné ekonomické interakce, znehodnotila informační systém relativních cen a zničila nemálo dlouhodobých ekonomických vztahů. Tragické dopady, vzniklé mnoha státními omezeními či zákazy produkční činnosti v určitých sektorech a ve stejné chvíli bobtnajícím celkovým veřejným dluhem, jehož rekordní výši umožnila jednak politika nulových úrokových sazeb ČNB a jednak zvýšená poptávka po nákupu státních dluhopisů za nově vytvořenou likviditu ze strany obchodních bank, všichni vidíme dnes a denně na rekordně vysoké inflaci, na níž měl nepochybně obrovský nepoměr mezi snižující se agregátní nabídkou a v ten samý moment rychle rostoucí poptávkou z titulu různých státních stimulů enormní vliv. Současná inflace rozhodně není pouze dovezená a z titulu růstu nákladů, je způsobena i mnohými lokálními poptávkovými inflačními tlaky z minulosti.

6 https://twitter.com/MinFinCZ/status/1564215673710075910?s=20&t=v5xcFhaDWVYeFHcUCql6iQ

7 https://twitter.com/petr_barton/status/1517483828381687808?s=20&t=v5xcFhaDWVYeFHcUCql6iQ

9https://ekonomie-jednoduse.com/posts/2022/windfall-tax

13 Projekce NRR z roku 2021 nám ukazovala, že bychom tuto hranici měli prolomit již v roce 2024, tudíž je zde alespoň mírné zlepšení, za které může primárně lepší než očekávané hospodaření české ekonomiky v roce 2021 a tlumení nárůstu dluhu k HDP vlivem inflací zvyšujícího nominálního HDP. Více viz skvělá tisková konference s předsedou a členem Národní rozpočtové rady Mojmírem Hamplem a Janem Pavlem: https://www.youtube.com/watch?v=U7L-yN05FAM

14 Citace znění zákona 23/2017 Sb. §14, viz https://unrr.cz/wp-content/uploads/2022/02/Vyznam-dluhove-brzdy-pro-ceskou-ekonomiku_fin.pdf

16 https://twitter.com/petr_barton/status/1569224096939999233?s=20&t=1-oIjRl41s48aYBnOKZvhA

17 https://www.czso.cz/csu/czso/inflace_spotrebitelske_ceny

18 https://twitter.com/petr_barton/status/1569221814911471617?s=20&t=1-oIjRl41s48aYBnOKZvhA

19 https://twitter.com/petr_barton/status/1569282862129577989?s=20&t=1-oIjRl41s48aYBnOKZvhA

22 Holman, Robert: Ekonomie

23 N. Gregory, Mankiw: Zásady ekonomie

24 Hayek, Friedrich August von: Využití znalostí ve společnosti

25 https://www.youtube.com/watch?v=3yYfRboDZOw

26 https://twitter.com/Stroukal/status/1569000754077220866?s=20&t=p_WYZLGFyhzFTPEconQRxQ

28 https://ekonom.cz/c7-67114310-151db9-f3c085c85e9d5e3

29 https://archiv.hn.cz/c7-67116170-13t7rd-76e937d27ec7f9d

30 https://ekonom.cz/c7-67114310-151db9-f3c085c85e9d5e3

31 https://www.youtube.com/watch?v=9yiDKJ2tKEs&t=3572s