Štěpánův ekonomický měsíčník 08/2022

by Štěpán Drábek | 31/08/2022

Tento text shrnuje ty nejdůležitější události ze světa ekonomiky a měnové politiky za měsíc srpen roku 2022.

1. ČNB a úrokové sazby

Česká národní banka se na svém pátém měnovopolitickém zasedání v letošním roce rozhodla pro stabilitu svých úrokových sazeb. To znamená, že hlavní úroková sazba, kterou Česká národní banka nepřímo ovlivňuje množství peněz v oběhu (pomocí takzvaných repo operací) a tím reguluje cenovou hladinu – 2T repo sazba – zůstala na 7 %, lombardní sazba na 8 % a diskontní sazba na 6 %.(1) Jednalo se o první zasedání bankovní rady ČNB v novém složení, v čele s guvernérem Alešem Michlem, které přerušilo více než roční sérii neustálého zvyšování regulovaných úrokových sazeb.(2) Pro ponechání úrokových sazeb na této úrovni hlasovalo 5 členů bankovní rady. Zbylí 2 členové byli pro zvýšení úrokových sazeb o jeden procentní bod. Tento měnovopolitický krok se dle slov pana guvernéra a ředitele měnové sekce ČNB(3) opírá o základní scénář letní prognózy České národní banky. V ní byl kvůli vysokým nákladovým tlakům(4) v prostředí zvýšené nejistoty posunut horizont měnové politiky z předchozích 12–18 měsíců na 18–24 měsíců, jinak řečeno ČNB provádí takové kroky, aby vrátila inflaci zpět k jejímu 2% inflačnímu cíli do jednoho a půl roku, až dvou let. Zda je tento krok dočasný či trvalý však není z vyjádření ČNB patrné. Předpokladem tohoto scénáře je ukotvenost inflačních očekávání ekonomických aktérů, tedy to, že producenti i spotřebitelé očekávají výši inflace v horizontu měnové politiky na úrovni inflačního cíle.

Tento základní scénář, který popisuje důvody pro stabilitu úrokových sazeb, se však neshoduje s minulým základním scénářem, který ukazoval potřebu zvýšit sazby na 8 %.(5) Standardní výpočet základního scénáře dokonce ukazuje pro správnou měnovopolitickou restrikci v původním horizontu měnové politiky potřebu výše úrokových sazeb na 10 %.(6)

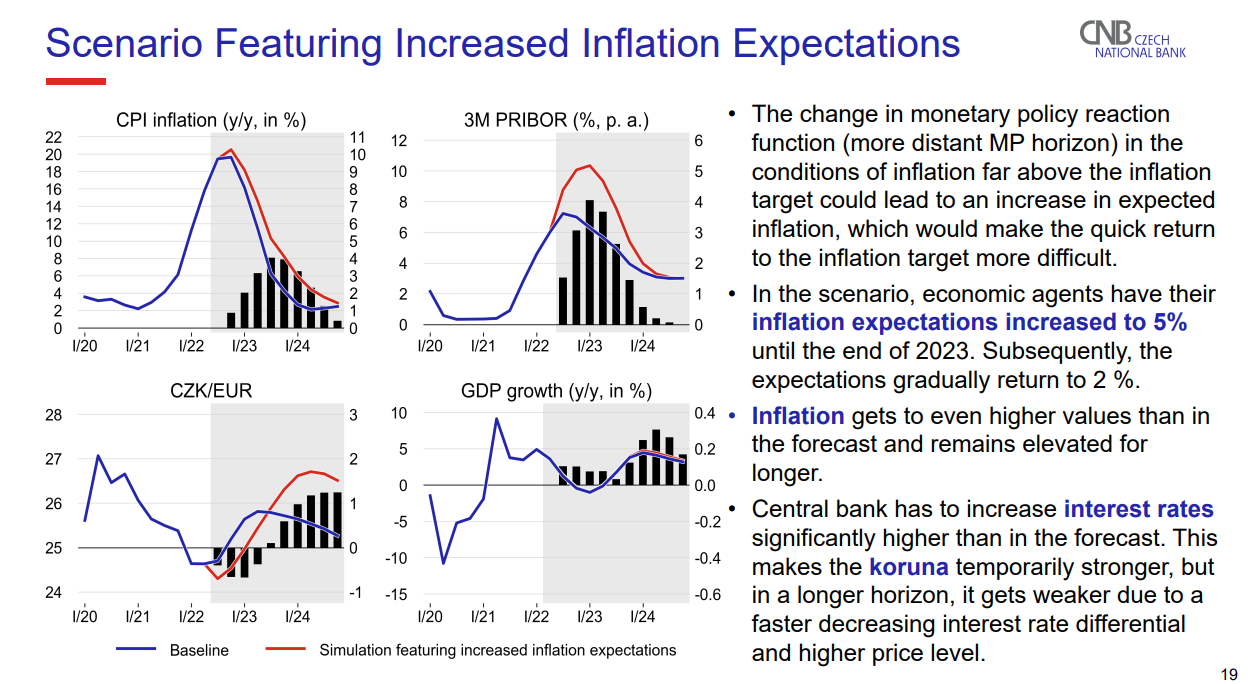

Česká národní banka na svém pátečním zasedání s analytiky rovněž zveřejnila alternativní scénář prognózy měnové politiky, který bere v potaz neukotvenost inflačních očekávání, konkrétně na úrovni 5 % do roku 2023.

Obr. 1: Scénář s inflačními očekáváními na 5 %. Zdroj: ČNB

Pokud by se ČNB řídila tímto scénářem, měli bychom dnes úrokové sazby (respektive 3M PRIBOR) nad hranicí 10 % a silnější kurz koruny. Měření inflačních očekávání je bohužel dost obtížné a často velmi nepřesné. Dle dat, kterými v současnosti disponujeme, jsou inflační očekávání nefinančních podnikův horizontu roku na úrovni 9 % a v horizontu tří let na 7 %. I inflační očekávání finančního trhu jsou v obou časových údajích nad inflačním cílem České národní banky.(7) Česká národní banka, navzdory těmto datům, na svém měnovopolitickém zasedání brala v potaz zcela ukotvená inflační očekávání.

Důležitým prvkem prohlášení bankovní rady na tiskové konferenci byla zpráva, že ČNB bude nadále bránit nadměrným výkyvům kurzu koruny. Což jednoduše znamená, že bude intervencemi na devizovém trhu(odprodejem svých devizových rezerv v podobě eur) znemožňovat oslabení koruny, které by mohlo celou naši inflační situaci ještě zhoršovat. Nemálo ekonomů však kritizuje používání devizových intervencí, coby nekonvenčního nástroje měnové politiky, jako jediného prostředku k boji proti bezprecedentně vysoké inflací. Normalizovat úroveň devizových rezerv na dobu před kurzovým závazkem (2013–2017), kdy ČNB vytvářením českých korun a jejich okamžitým odprodejem do eur devalvovala naši měnu s cílem dosažení inflačního cíle v čase nulových úrokových sazeb, v současné výjimečné situaci skutečně může dávat dobrý smysl, neboť nadměrné rezervy zahraničních měn by dodnes mohly působit proinflačně. Avšak zcela vypnout úrokový kanál transmisního mechanismu měnové politiky ČNB se nám pro postupný boj s nadměrným růstem cen spotřebních statků může vymstít. Vysoký úrokový diferenciál kurzu české koruny dlouhou dobu pomáhal. Ale tím, že se Česká národní banka rozhodla pro stabilitu úrokových sazeb, zatímco ostatní významné centrální banky zahraničních zemí své úrokové sazby začínají postupně navyšovat, se pro nás tento pozitivní rozdíl zmenšuje, což má v naší malé a otevřené ekonomice negativní vliv na kurz. Spoléhat se pouze na kurzový kanál s okamžitou reakcí může být riskantní a může to také vést ke snížení kredibility ČNB splnit svůj závazek v podobě zkrocení inflace v očích investorů, ale i běžných spotřebitelů.

Objem transakcí s devizovými rezervami České národní banky pro posílení koruny (na rozdíl od jejího oslabení) není neomezený. Limitem jsou stávající rezervy zahraničních měn. Jen v červnu tohoto roku jsme využili zhruba 7,1 mld. eur(8) z celkových cca 149 mld. eur.(9) Tyto rezervy není možné využívat donekonečna. Když by cenová hladina nadále rostla, a to rychlejším tempem, než jaké predikuje ČNB, nemusely by být tyto rezervy pro boj s vysokou inflací dostatečné. Posílení české koruny o 10 % (tj. velmi nepravděpodobný scénář) na úroveň 22 czk/eur by navíc potenciálně mohlo z inflace ukrojit jenom 1,5–2 procentního bodu, čímž bychom se nedostali zpět k inflačnímu cíli.(10) Což je jeden z hlavních důvodů, proč někteří ekonomové tento krok ČNB kritizují.

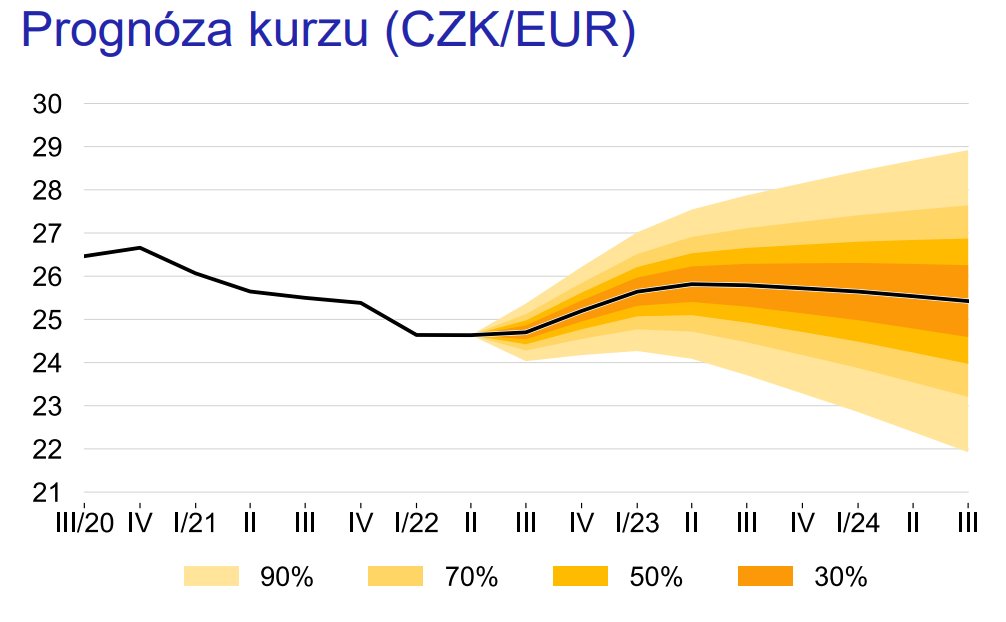

Součástí základního scénáře letní prognózy České národní banky je i nešťastné tvrzení, že dojde k oslabení české koruny až k úrovni 26 czk/eur. To je opravdu nemilá zpráva, vzhledem k tomu, s jak velkým úsilím se navzdory tlakům spekulantů na devizovém trhu snažila ČNB udržet kurz koruny na úrovni 25 czk/eur.(11)

*Obr. 2: Vývoj kurzu české koruny vůči euru dle prognózy České národní banky. Zdroj: ČNB *

Nejistota na tuzemském finančním trhu tak i kvůli tomuto oznámení nepřestává růst. K onomu růstu přispívá zejména fakt, že je bankovní rada názorově rozdělena. Tomáš Holub na prvním zasedání bankovní rady v jejím novém složené uvedl, že jako signál kontinuity měnové politiky ČNB by bylo žádoucí konsensuální navýšení úrokových sazeb i v menším rozsahu, než by dle něj osobně bylo správné. Tento návrh podpořil i viceguvernér Marek Mora, nikoli však ostatní členové sedmičlenné bankovní rady.(12)

2. Inflace v ČR

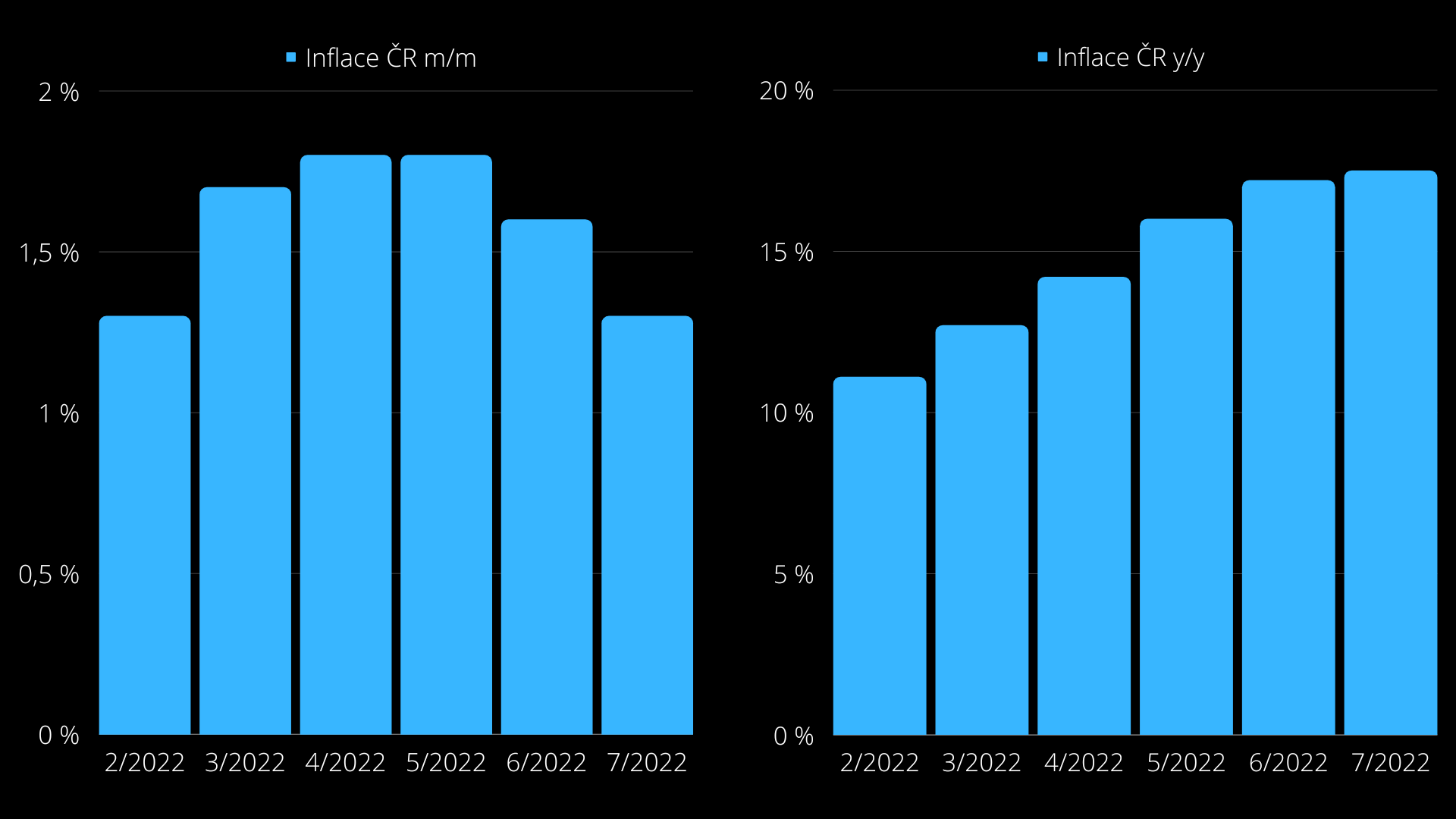

Rychlost růstu cen spotřebních statků zpomalila o 0,3 % z červnových 1,6 % na úroveň 1,3 % (m/m). V meziročním vyjádření (y/y) se pak jedná o 17,5% inflaci, o 0,3 % vyšší než k minulému měsíci.(13)

Obr. 3: Inflace v meziročním a meziměsíčním vyjádření ČR. Zdroj: Vlastní zpracování

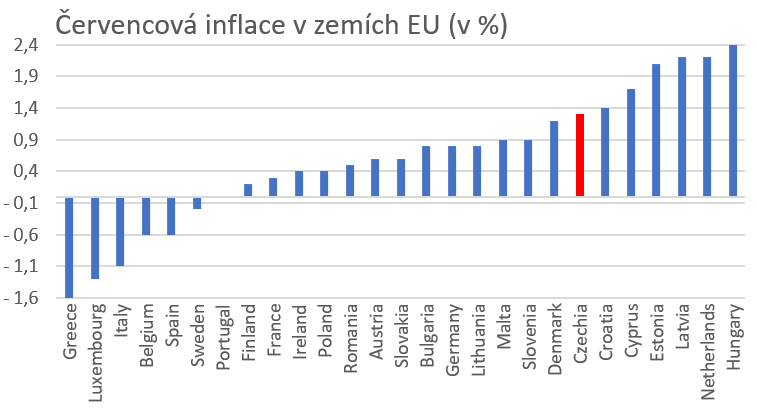

Červencová inflace (y/y) skončila pod odhadem trhu (17,9 %) i analytiků České národní banky(14) (18,8 %).(15) Inflace (tempo růstu cen) klesá, a dokonce se i zrychluje tempo tohoto poklesu(přesto dochází k růstu cen*). Někteří by ale mohli namítat, že tempo růstu cen v meziročním vyjádření stále roste, což je nepochybně pravdivé tvrzení. Ovšem v tak dynamické době plné nejistoty, v prostředí, kde souběžně účinkuje mnoho různých inflačních tlaků a kde důvěra lidí v návrat k cenové stabilitě klesá, je mnohem relevantnější údaj meziměsíční inflace, která udává jasný trend té meziroční. V časech „normálních“, kdy se skutečná inflace tak moc neodchyluje od inflačního cíle centrální banky a kde poptávka není tak heterogenní jako dnes, skutečně nedává moc smysl se na inflaci dívat pohledem meziměsíčních změn (v desetinách či dokonce setinách procentního bodu). Dnes je ale doba jiná. K důležitým změnám v ekonomickém chování lidí dochází mnohem častěji a rychleji než dříve. Proto je pro nás nyní důležitější údaj meziměsíční inflace, a ta podruhé v řadě klesla.To je vskutku pozitivní zpráva. Ovšem ještě by zdaleka nebylo správné radovat se. V celkové inflaci jsme si oproti červnu vůči ostatním státům Evropské unie polepšili. Už u nás není inflace nejvyšší hned za zeměmi Pobaltí (Lotyšsko, Litva a Estonsko), nýbrž se před nás dostaly 4 nové země (přičemž v Litvě byla červencová inflace nižší než u nás, tudíž fakticky jen 3). Ale stále zdaleka nejsme mezi těmi nejlepšími.(16) A jádrová inflace (tj. inflace očištěna o sezónní vlivy a změny regulovaných cen) je u nás stále jedna z těch úplně nejvyšších v celé EU.

Obr. 4: Červencová HICP inflace v zemích EU. Zdroj: Eurostat, Petr Bartoň

Červencová inflace, kterou nám naměřil Statistický úřad Evropské unie neboli Eurostat, byla 1,3 %, tedy stejná jako ta, kterou pro tento měsíc zveřejnil Český statistický úřad. V ročním vyjádření je přitom na úrovni 16,8 %.(17) Čtenář se v tento moment dost možná diví, proč se inflace měřená ČSÚ (17,5 %) a Eurostatem (16,8 %) v ročním vyjádření neshodují. Důvod je prostý. Oba tyto statistické úřady totiž využívají jiné metodiky pro měření růstu spotřebitelských cen. U nás jsou v indexu spotřebitelského koše (CPI), kterým se inflace měří, jiné položky než v tom, který k měření inflace používá ECB (HICP). Součástí harmonizovaného indexu spotřebitelských cen (HICP) totiž není imputované nájemné(18), kterému je v našem indexu spotřebitelských cen přikládána vysoká váha (přes 10 %).(19) Kvůli tomu, že nemovitosti a další položky, které jsou zahrnuty do indexu nákladů vlastnického bydlení (viz imputované nájemné), na své ceně v posledních letech významně rostly, byla inflace měřena CPI neustále vyšší než ta HICP.

Dle aktuální prognózy České národní banky inflace na přelomu letošního léta a podzimu překoná hranici 20 % acelková inflace bude příští rok fluktuovat kolem úrovně 10 %.(20) Tudíž jsme boj s inflací ještě rozhodně nevyhráli. V něm by nám mohla mimo jiné pomoci i konsolidace veřejných financí, zmenšení obrovského nepoměru mezi příjmy a výdaji vládního rozpočtu.(21) S inflací by však měla bojovat primárně měnová, nikoli fiskální politika.

3. Inflace v USA

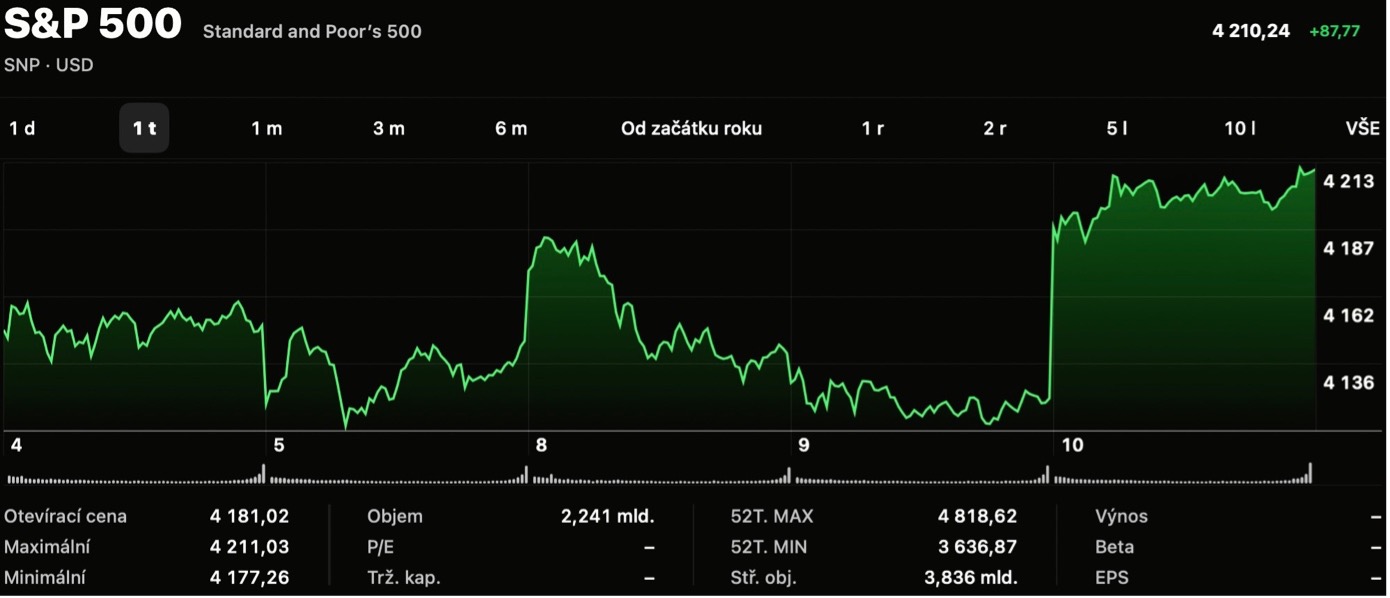

Červencová inflace skončila ve Spojených státech v meziročním vyjádření na úrovní 8,5 %, jedná se tak o 0,6% pokles y/y inflace oproti červnu, kdy byla CPI inflace 9,1 %, přičemž meziměsíční inflace v USA stagnovala (0 %).(22) Ekonomové očekávali nárůst o 8,7 % v meziročním a o 0,2 % v meziměsíčním vyjádření.(23) Jádrová inflace je přitom na úrovni 5,9 %, 0,2 % pod očekáváním trhu (6,1 %)(24) Dle mnoha analytiků se jedná o jasnou známku vrcholu inflace ve Spojených státech. Jako další důkaz narativu, že jsme již dosáhli pomyslné špičky inflační hory, nám může posloužit i index cen výrobců (PPI). Tento index ukazuje, o kolik se zdražují kapitálové statky, které firmy používají jako vstupy k produkci, dokáže tak relativně dobře predikovat budoucí vývoj spotřebitelských cen (CPI). Ten meziročně klesl na úroveň 9,8 %oproti očekávaným 10,4 %, je dokonce na nejnižší úrovni od zaznamenaných 8,9 % z říjnu roku 2021. Jádrový PPI v USA je v červenci 2022 meziročně na úrovni 5,8 %, tedy nejníže od června 2021, kdy byl na 5,6 %.(25) Na tyto příznivé makroekonomické informace (zejména vývoj CPI) reagovaly kapitálové trhy růstem, a to i kvůli tomu, že by při dalších zasedáních Fedu nemusely úrokové sazby růst, respektive alespoň ne tak moc jako dříve. Pro nyní dostačující znalost toho, jak funguje kanál cen aktiv transmisního mechanismu měnové politiky, nám stačí vědět, že ceny dlouhodobých aktiv reagují na růst úrokových sazeb poklesem, neboť se snižuje současná hodnota budoucích příjmů, které slibují generovat.(26)

Obr. 5: Reakce indexu SaP 500 na data o inflaci v USA. Zdroj: Yahoo Finance

4. Mzdově-cenová spirála v Německu

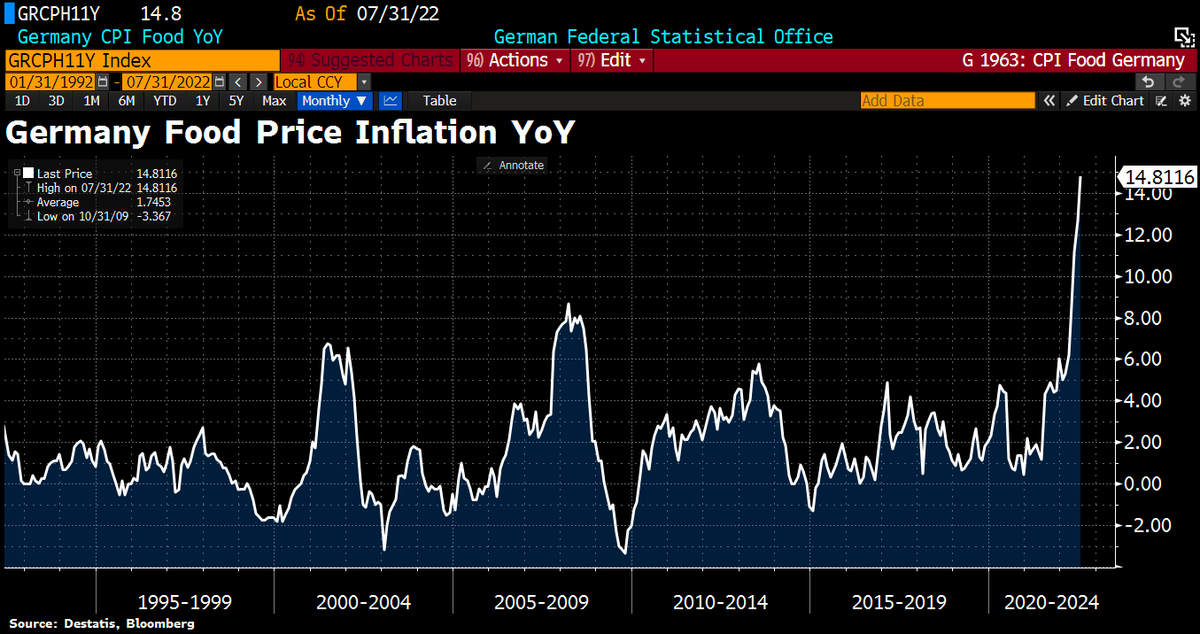

Tahoun Eurozóny a země s největším HDP v Evropě, Německo, zažívá ekonomické problémy. Nejenže byla tato jedna z největších exportních ekonomik na celém světě v červu poprvé od roku 1991 v obchodním deficitu(27) (záporná obchodní bilance), ale Německu hrozí také riziko vzniku mzdově-cenové spirály. Ceny v supermarketech zde rostou rychleji než v jiných zemích Eurozóny. Index spotřebitelských cen (CPI) potravin v červenci meziročně vzrostl na vysokých 14,8 %, což je vůbec největší nárůst od začátku této statistiky.(28)

*Obr. 6: Německý CPI potravin, červenec 2022. Zdroj: Bloomberg *

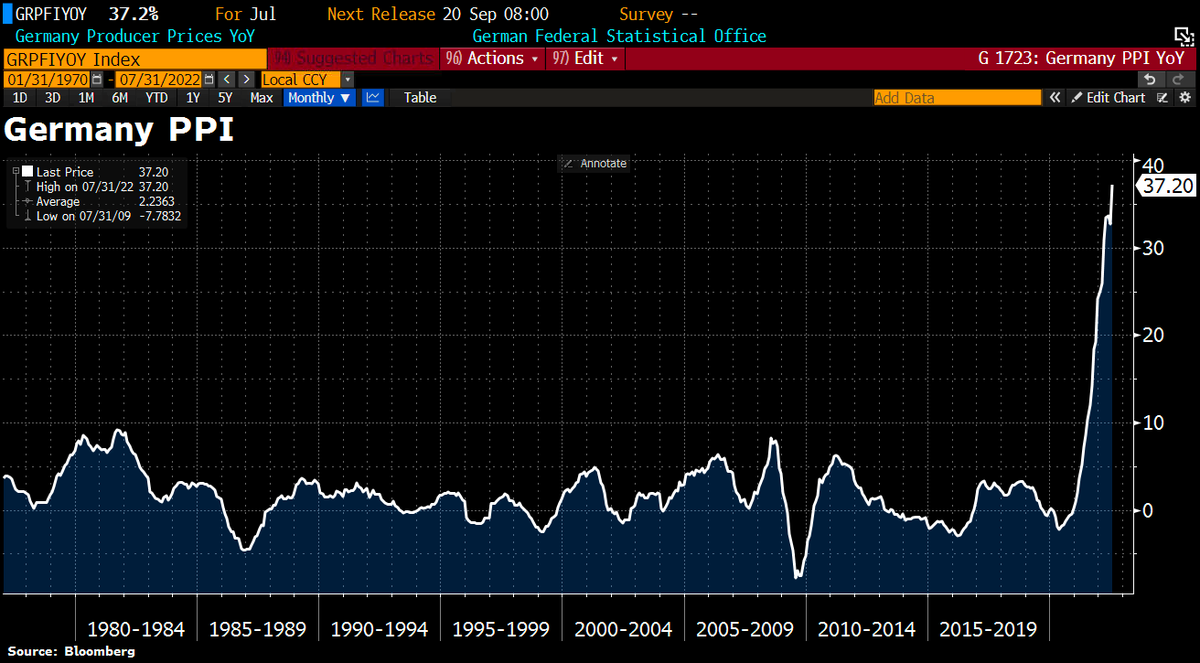

Červencová HICP inflace je přitom v meziročním vyjádření na úrovni 8,5 %, což je nárůst o 0,3 % oproti té červnové (8,2 %).(29) V tom meziměsíčním dosáhla červencová HICP inflace hranice 0,8 %, což je nárůst o 0,9 % vzhledem k červnové –0,1% meziměsíční inflaci.(30) Inflace, jak v tom meziměsíčním, tak i v tom meziročním vyjádření v červenci v Německu rostla. Důležité je se rovněž podívat na vývoj indexu cen výrobců, který může sloužit jako relativně dobrý predikční model indexu spotřebitelských cen. PPI se v červenci meziročně zvýšil o neuvěřitelných 37,2 %, což je ten vůbec nejvyšší nárůst. V červnu byl PPI meziročně na úrovni 32,7 %, tudíž v červenci vyrostl PPI oproti tomuto měsíci v Německu o 4,5 %.(31) Důležitá jsou i meziměsíční čísla. Meziměsíční PPI se v červenci dostal na obrovskou úroveň 5,3 %, to je také ten vůbec nejvyšší nárůst v porovnání s předešlým měsícem (4,7 %), kdy byl index cen výrobců 0,6 %.(32)(33)

Obr. 7: Obrovský nárůst Červencového PPI v Německu. Zdroj: Bloomberg

Zároveň ale v Německu také dochází k růstu nominálních platů a mezd zaměstnanců.(34)

*Obr. 8: Růst nominálních platů a mezd v Německu. Zdroj: Bloomberg *

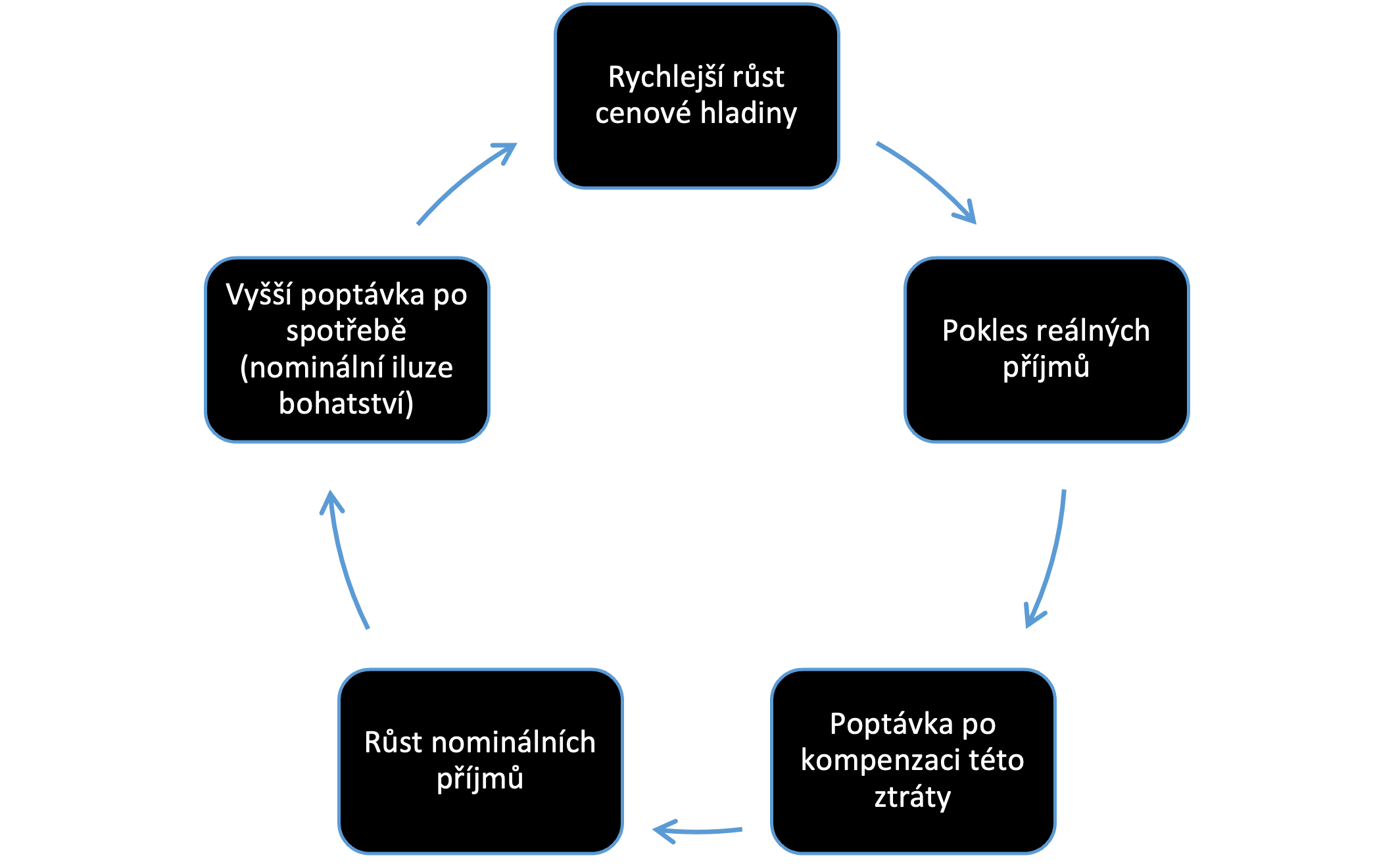

Rychlý růst spotřebitelských cen v této zemi v kombinaci s poptávkou po kompenzaci ztráty kupní síly dlouhodobých úspor a poklesu reálných příjmů má potenciál roztočit nebezpečnou mzdově-cenovou spirálu (spirála mezi rostoucími cenami a zvyšujícími se nominálními mzdami). Mnoho zaměstnanců uzavírá se svými zaměstnavateli smlouvy o navýšení svých nominálních příjmů. Ačkoli je indexace mezd na inflaci dominantní strategií každého jednoho zaměstnance, který se snaží maximalizovat svůj zisk, z pohledu celé společnosti může mít takové jednání neblahý efekt, neboť tlačí na další růst agregátní poptávky, zvyšuje rychlost oběhu peněžních jednotek a vytváří nové inflační tlaky (samozřejmě ale záleží na mezním sklonu ke spotřebě jednotlivých ekonomických aktérů, pokud by si lidé všechny nově nabyté peněžní prostředky ušetřili, nedošlo by ke vzniku onoho inflačního tlaku). Jakmile se jednou mzdově-cenová spirála roztočí a dojde k odukotvení inflačních očekávání Němců od inflačního cíle ECB, bude velmi náročné stabilizovat růst cenové hladiny na úroveň, kterou tato centrální banka považuje za optimální (2 % ročně) a to, o to víc v eurozóně, kde je míra restrikce měnové politiky omezena na takovou úroveň, při které by nedocházelo ke krachu zadlužených ekonomických subjektů, a to jak domácností, tak i firem, ale zejména pak států jižního křídla Evropské měnové unie (takzvané PIIGS země(35)). Pro lepší představu toho, jak by mzdově-cenová spirála mohla v praxi vypadat, jsem zhotovil jednoduchý obrázek:

Obr. 9: Mzdově-cenová spirála. Zdroj: Vlastní zpracování.

Ekonomická situace v Německu tak vzhledem k těmto skutečnostem nevypadá vůbec dobře. A zejména kvůli hrozící energetické krizi a vysoké pravděpodobnosti příchodu ekonomické recese (poklesu hrubého domácího produktu po dobu minimálně dvou po sobě jdoucích čtvrtletí), začala v této zemi výrazným tempem růst inflační očekávání producentů i spotřebitelů (nutno podotknout, že oprávněně; německé ceny elektřiny a ostatních energií dosahují svých maxim a konec jejich růstu je zatím bohužel v nedohledu(36)(37)). 10letá inflační očekávání, která jsou odvozena z dluhopisů, vázaných na inflaci, vzrostla na vysokých 2,48 %.(38)

Obr. 10: 10y inflační očekávání v Německu, červenec 2022. Zdroj: Bloomberg

Základní úroková sazba Evropské centrální banky je přitom na 0 %.(39) A kvůli riziku krachu jižních států Eurozóny, způsobeným vyššími náklady na splácení státních dluhopisů, pravděpodobně nedojde k dostatečnému růstu úrokových sazeb ECB, které by mohlo v dohledné době inflaci snížit a tím zabránit vzniku výše zmíněným problémům. Se ztrátou monetární suverenity se zkrátka pojí obrovské náklady. Čím je měnová politika autonomnější, tím je její řízení efektivnější (ceteris paribus; autonomita rozhodně není v měnové politice jediný důležitý faktor). Ani, když by ECB neměla žádné politické zájmy (které, vzhledem k jejím krokům v oblasti měnové politiky dnes nepochybně má(40)) a jednala pouze v zájmu cenové stability členských států této unie, měla by to dost náročné. Protože tyto země mají často naprosto odlišnou strukturu ekonomiky a cenová hladina v nich roste rozdílným tempem. Inu, spojení měnové unie a rozpočtové autonomie nemůže fungovat tak dobře jako suverenita obou těchto politik.

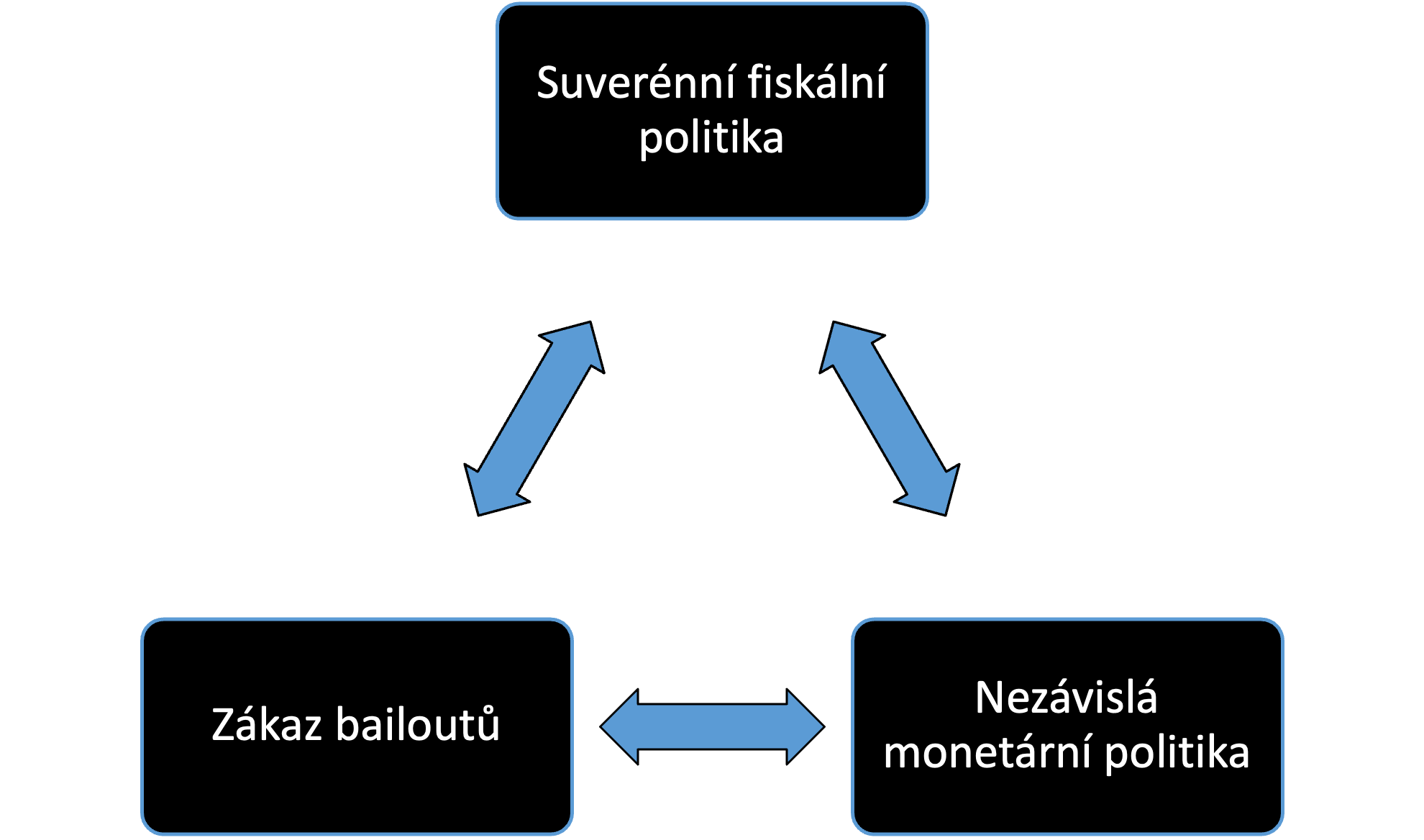

V ekonomii existuje teorie nemožné trojice měnové unie (41)(42), „trilema“, které říká, že není možné, aby se v nedobrovolné (43) měnové unii dodržovaly všechny tyto 3 závazky:

- Nezávislost nadnárodní centrální banky, spočívající zejména v tom, že tato instituce nemůže monetizovat dluh členských států – nemůže za nově vytvořené rezervy nakoupit dluhopisy státu, který je součástí měnové unie, s cílem vytvoření umělé poptávky po tomto aktivu, které by snížilo jeho úrokový výnos, a tím usnadnilo státu provádění své dluhové služby (došlo by totiž k poklesu závazku v podobě úrokového výnosu, který daný dluhopis slibuje generovat).

- Fiskální suverenita jednotlivých členských států, ve smyslu absence zásahů unie do svobody členských zemí stanovovat výši deficitů a ty refinancovat na trzích.

- Závazek nezachraňovat vysoce zadlužené země, jež jsou součástí měnové unie. Znemožnění bailoutů (finanční pomoc před bankrotem) v praxi znamená, že u jednotlivých dluhopisů zemí unie budou rozdílné úrokové výnosy, do nichž jsou započítány rizikové přirážky, odpovídající bonitědluhopisu – důvěře finančního trhu ve schopnost dlužníka dostát svým závazkům. Každá země má kvůli svým specifickým rizikům jinak vysoké rizikové prémie.

Obr. 11: Nemožná trojice měnové unie. Zdroj: Vlastní zpracování

Při první krizi v eurozóně došlo k zachování fiskální suverenity jednotlivých zemí, ovšem to na úkor nezávislosti centrální banky a za cenu porušení pravidel závazku, že nebude docházet k záchraně určitých zemí měnové unie ze společných zdrojů. A to včetně porušení Paktu růstu a stability, tj. dohodou mezi členy eurozóny ohledně koordinace jejich rozpočtových politik tak, aby nedocházelo k vysokým schodkům státních rozpočtů, které by v měnové unii mohly ohrozit stabilitu jak cenové hladiny, tak i kurzu společné měny. Programy kvantitativního uvolňování (nákupy dluhopisů zemí eurozóny Evropskou centrální bankou) eliminovaly rizikové přirážky na dluhopisech členských států a způsobily morální hazard, při kterém je dominantní strategií zvyšovat veřejné výdaje své země, neboť za rozpočtově nezodpovědné chování nenese stát žádné negativní následky v podobě růstu úrokových sazeb vlivem většího rizika nesolventnosti či nutnosti restrukturalizace dluhu (riziko nesolventnosti státu není v eurozóně koncentrováno pouze na jeho území, nýbrž je rozděleno mezi všechny země této měnové unie; platí zde pravidlo: „Jeden za všechny, všichni za jednoho!“). Růst deficitu státu v měnové unii, kde nadnárodní měnová autorita (ECB) svojí konvergenční strategií (nákupem dluhopisů všech svých členských států) odstranila rizikové přirážky na vládních dluhopisech, nepředstavuje žádné dodatečné (mezní) náklady. A to dává vznik neudržitelně expanzivní rozpočtové politice už tak příliš zadluženým zemím. Eurozóna se tak brzy po svém vzniku ocitla na pokraji dluhové pasti a svého samotného konce, a to především kvůli tomu, že porušila dvě pravidla z nemožné trojice měnové unie.

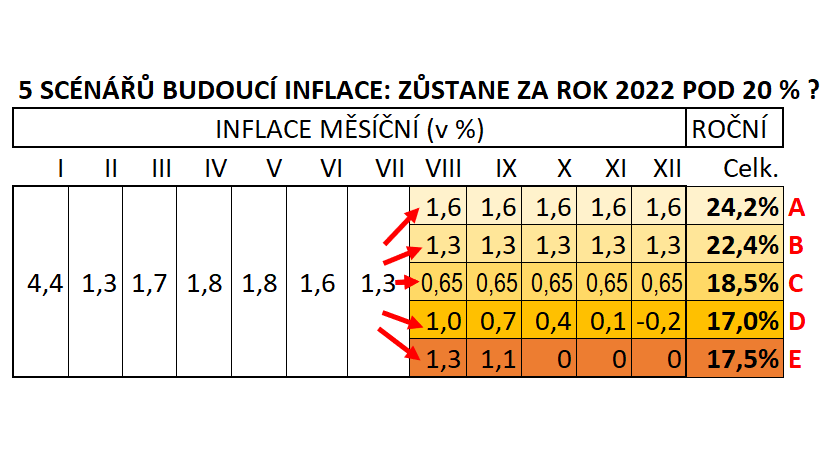

*Mnoho běžných lidí, ale i zkušených ekonomů bohužel zaměňuje termíny, jako jsou růst cen, růst inflace a zrychlení růstu inflace. Inflace je tempo růstu spotřebitelských cen, kvůli tomu se může inflace snižovat, navzdory tomu, že cenová hladiny nadále roste. Zrychlení inflace pak znamená, že dochází k rychlejšímu zvyšování tempa růstu cen. V červenci je situace taková, že i kdyby nepokračoval růst měsíční inflace, byla by na konci roku celková roční inflace nad psychologicky důležitou úrovní 22 %.

Obr. 12: 5 scénářů vývoje budoucí inflace v roce 2022. Zdroj:https://twitter.com/petr_barton/status/1559165086002036736?s=20&t=wfnrM9w-zOOYcZIPlTTE0w

Pro lepší pochopení rozdílu mezi růstem cen, růstem inflace a růstem tempa inflace všem doporučuji si přečíst tyto dva krátké články od skvělého českého ekonoma Petra Bartoně:

https://cc.cz/pozor-inflace-v-cesku-jiz-druhy-mesic-klesa-ceny-sice-dal-rostou-ale-ted-uz-pomaleji/

Reference:

1https://www.cnb.cz/cs/cnb-news/tiskove-zpravy/CNB-ponechala-urokove-sazby-na-stavajici-urovni-00014

2 https://www.cnb.cz/cs/casto-kladene-dotazy/Jak-se-vyvijela-dvoutydenni-repo-sazba-CNB/

3 https://www.youtube.com/watch?v=VEvnesnEAqA&t=665s, https://www.cnb.cz/cs/o_cnb/cnblog/Inflaci-se-podari-zkrotit-behem-nasledujiciho-roku-a-pul/

4 Rozdělení inflace panem guvernérem Alešem Michlem na nákladovou a poptávkovou stranu a následná argumentace proti zvyšování úrokových sazeb je mnohými ekonomy kritizována. A to zejména kvůli tomu, že může být zcela irelevantní, zda je inflace způsobena poptávkovými či nákladovými tlaky, pokud rostou inflační očekávání. To, že byl prvotní růst cenové hladiny způsoben zejména růstem nákladů, nemusí být důvodem pro stabilitu úrokových sazeb a rezignaci k využívání jiných měnovopolitických nástrojů, závisí totiž na tom, zda jsou inflační očekávání ukotvené k inflačnímu cíli centrální banky a jak moc se skutečný hrubý domácí produkt odchyluje od potenciálního HDP (tzv. output gap neboli produkční mezera). Viz třeba https://twitter.com/Masek_F/status/1556410235102846977?s=20&t=CQYOHrbNepCQDy-W1WWd7A

5 Myšleno 2T repo sazbu, pro zjednodušení je v tomto textu pod pojmem „úrokové sazby“ myšlena právě tato sazba, diskontní a lombardní sazby jsou k ní přímo úměrné.

7 https://roklen24.cz/zvysi-cnb-sazby-nad-deset-procent/

8 https://www.cnb.cz/cs/financni-trhy/devizovy-trh/devizove-obchody-cnb/

9https://www.cnb.cz/cs/statistika/platebni_bilance_stat/devizove_rezervy/drs_rada.htm

10https://twitter.com/HelenaHorska/status/1555180401450270720?s=20&t=ZhDxRtXmgUFhNDaQSEfJ5A

11https://typefully.com/DavidDnavratil/tSXvmCt

13https://www.czso.cz/csu/czso/cri/indexy-spotrebitelskych-cen-inflace-cervenec-2022

14 https://www.cnb.cz/cs/menova-politika/prognoza/

15https://twitter.com/HelenaHorska/status/1557263694769307648?s=20&t=5_v0ukIYpnWe4KK6CMW_ww

17 https://twitter.com/petr_barton/status/1560203496456167425?s=20&t=rxB4JHlVD_dsHngi1hxNLw

18https://www.czso.cz/csu/czso/metodicka-poznamka-k-indexu-spotrebitelskych-cen-imputovane-najemne

20https://www.cnb.cz/cs/menova-politika/prognoza/

21 Více o problému našich veřejných financí a strukturálním deficitu viz zde: https://ekonomie-jednoduse.com/posts/2022/windfall-tax

22 https://tradingeconomics.com/united-states/inflation-cpi

23https://twitter.com/Schuldensuehner/status/1557349593683197959?s=20&t=_6OB2nkmfF1oJrLBFCrddQ

24 https://twitter.com/Schuldensuehner/status/1557349593683197959?s=20&t=9M403PZsfKBnqHYP8ezTSQ

25 https://twitter.com/Schuldensuehner/status/1557718340222828547?s=20&t=NZtnfM_Dj7vqiaTiMr-SvA

26 Zlé peniaze, Juraj Karpiš (2015)

27https://twitter.com/Schuldensuehner/status/1543844756614258689?t=wkkcVDGxY0Iqo8MncTaxPQ&s=19

28 https://twitter.com/Schuldensuehner/status/1557287635038633986?s=20&t=G6cy-z5tDqFFW002lwLUcw

29https://tradingeconomics.com/germany/harmonised-inflation-rate-yoy

30https://tradingeconomics.com/germany/harmonised-inflation-rate-mom

31https://tradingeconomics.com/germany/producer-prices-change

32https://tradingeconomics.com/germany/producer-price-inflation-mom

33https://twitter.com/Schuldensuehner/status/1560513392942653442?s=20&t=I_sG6Nbdm-DiRfDFQ_F7XQ

34 https://twitter.com/Schuldensuehner/status/1555527323117658112?s=20&t=G6cy-z5tDqFFW002lwLUcw

35https://cs.wikipedia.org/wiki/PIGS

36https://twitter.com/Schuldensuehner/status/1557719181742772225?s=20&t=fuHzqqXueh0lRvvl5YmK4Q

37 https://twitter.com/Schuldensuehner/status/1557667644697976833?s=20&t=fuHzqqXueh0lRvvl5YmK4Q

38https://twitter.com/Schuldensuehner/status/1560892191081381888?s=20&t=0mUZKbfhuL3faydbAYuxcg

39 https://www.ecb.europa.eu/press/pr/date/2022/html/ecb.mp220721~53e5bdd317.en.html

40 Dle článku 123 Lisabonské smlouvy o fungování Evropské unie nesmí Evropská centrální banka nakupovat dluhopisy členských států, monetizovat jejich veřejný dluh („Evropské centrální bance nebo centrálním bankám členských států [dále jen „národní centrální banky“] se zakazuje poskytovat možnost přečerpání zůstatku bankovních účtů nebo jakýkoli jiný typ úvěru orgánům, institucím nebo jiným subjektům Unie, ústředním vládám, regionálním nebo místním orgánům nebo jiným veřejnoprávním orgánům, jiným veřejnoprávním subjektům nebo veřejným podnikům členských států; rovněž je zakázán přímý nákup jejich dluhových nástrojů Evropskou centrální bankou nebo národními centrálními bankami.“). Podle Evropské centrální banky a představitelů Unie jde pouze o formu měnové politiky, je to snaha o stimulaci ekonomiky, nikoli pomoc vybraným státům s financováním jejich veřejných výdajů. Důkazem je prý to, že centrální banka nekupuje dluhopisy členských států při jejich prvotní emisi, ale až na sekundárním trhu. A takto byl zákon ECB mazaným způsobem obejit. Více viz Zlé peniaze, Juraj Karpiš (2015), strana 358–462.

42 Více viz Špatné peníze, Juraj Karpiš, „Nefunguje měnová unie? Pojďme do fiskální!“ Překlad originálu Zlé peniaze, Juraj Karpiš (2015).

43 Slovo „nedobrovolná“ je v tomto smyslu nesmírně důležité, neboť existují dva typy měnové unie. Ten první je postaven na jednotných penězích s vynucenou akceptací, ergo vyžaduje centralizaci politické moci. Zatímco druhá forma měnová unie vzniká dobrovolnými rozhodnutími jednotlivých spotřebitelů používat jedny konkrétní peníze, přičemž zde existují alternativní peněžní systémy, za které by lidé teoreticky mohli jimi zvolené peníze substituovat. Tento model je mnohem lepším způsobem k dosažení obecného dodržování monetární disciplíny. Nutno podotknout, že když ekonomové hovoří o „nemožné trojici“, mají na mysli měnovou unii z donucení, zde skutečně jde o neřešitelnou trilemu. Fiskální harmonizace ale není nutnost, pokud na počátku vzniku měnové unie stála dobrovolná rozhodnutí spotřebitelů. Více viz Zlé peniaze, Juraj Karpiš (2015).