Článek vyšel pro Centrum ekonomických a tržních analýz (CETA). Odkaz:

https://e-news.cz/nazory/ceta-muze-se-zvysena-inflace-stat-trvalou/

Dle aktuální prognózy České národní banky by se míra inflace v ČR měla po letech opět vrátit zpět k 2% inflačnímu cíli již v prvním čtvrtletí roku 2024. Jaká je však pravděpodobnost, že se zvýšená inflace stane dlouhodobější, či dokonce trvalou? Krátce řečeno, poměrně nízká, nikoli však nulová.

Srpnová míra inflace dle výpočtu ČSÚ čítá 8,5 %, a jedná se tak oproti datům z července o 0,3% pokles. Guvernér ČNB Aleš Michl přitom v nedávném rozhovoru vítězoslavně poukazoval na to, že když do své funkce nastupoval v červenci loňského roku, byla inflace na 18 % a nyní se bankovní radě již podařilo přísnou měnovou politikou inflaci srazit. Skoro to vypadá, jako by se zcela zapomínalo na to, že inflace je stále na více než čtyřnásobku její cílové hodnoty – pořád se jedná o bezprecedentně vysoké tempo růstu cenové hladiny, které je projevem hluboké makroekonomické nestability.

Přesto se naštěstí najdou vyhlídky na zlepšení. ČNB považuje za zásadní začátek příštího roku, kdy by již měl konečně nastat klíčový okamžik, při němž by se inflace dostala velmi blízko ke své cílované dvouprocentní hodnotě (či dokonce přímo na ni). S touto prognózou se však pojí jistá úskalí. Jak totiž ukazuje následující obrázek, v posledních letech byly odchylky Českou národní bankou prognózované inflace od její skutečné, naměřené výše značné. A to zejména proto, že modely centrálních bank jsou nastaveny především na doby běžné (tzv. steady state) a v tak mimořádně turbulentních dobách, jakými byly poslední roky, poskytují výsledky, jež jsou poněkud zkreslené.

Průměr a rozpětí prognóz České národní banky. Zdroj: ČNB

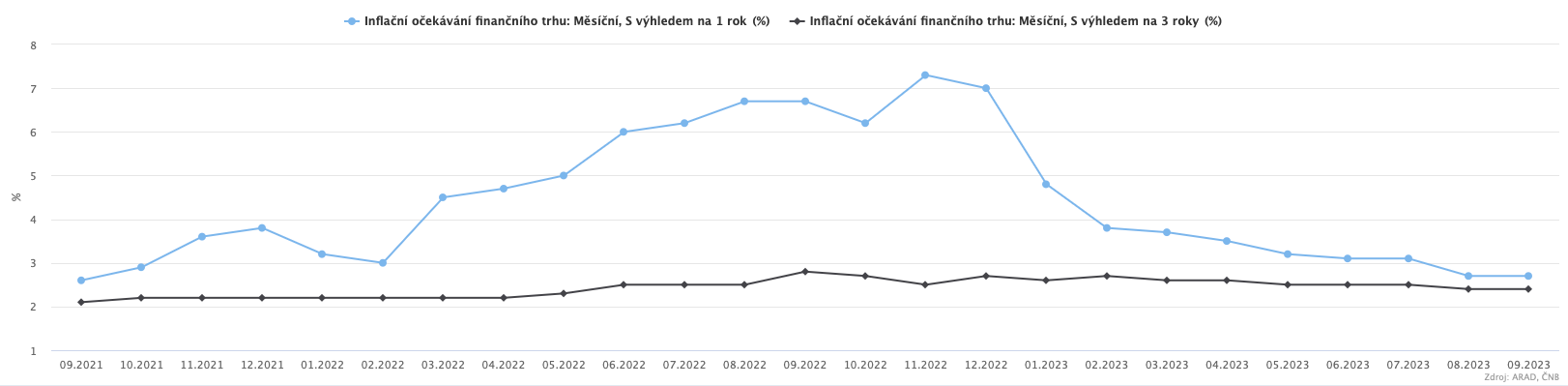

ČNB rovněž zveřejnila zářijové šetření inflačních očekávání analytiků finančního trhu, jehož se zúčastnilo dohromady 18 respondentů (z toho 16 domácích a 2 zahraniční). V ročním horizontu analytici v průměru očekávají, že inflace vykáže hodnotu 2,7 %. V tříletém horizontu jsou inflační očekávání finančního trhu na úrovni 2,4 %.

Inflační očekávání finančního trhu na jednoletém a tříletém horizontu, měsíční data. Zdroj: .ČNB, ARAD..

To jsou vcelku pozitivní zprávy, z nichž v zásadě vyplývá, že nynější inflační periodu můžeme mít již brzy nadobro za sebou. Studie (Blanco; Ottonello; Ranosova, 2022) zabývající se dynamikou inflačních šoků nám však přináší několik důležitých, leč v tutéž chvíli mírně znepokojujících poznání, která by náš uklidňující pocit z potenciálního definitivního překonání současné zvýšené inflace mohla zpochybnit. V této analýze vycházejí autoři ze zkušeností mnoha různých zemí se zvýšenou inflací za poslední tři dekády. Jeden z jejích klíčových závěrů je tento: „… inflace má tendenci být trvalou: Po prudkém nárůstu inflace často následuje vysoká míra inflace ještě několik let po jejím vrcholu.“ Dále pokračují: „Dlouhodobá inflační očekávání mají tendenci vykazovat mírný nárůst, který přetrvává po celou dobu dezinflace.“ Suma sumárum, přestože leccos vypovídá o brzkém návratu zpět k inflačními cíli, vůbec není jisté, nakolik jsou inflační očekávání ukotvena na zdravých hodnotách – tento faktor přitom může způsobit, že se inflace bude dlouho dobu pohybovat na relativně nízkých úrovních, které však stále převyšují inflační cíl.